|

시장보고서

상품코드

2013041

항공우주 분야 비파괴 검사(NDT) 시장 : 제공별, 기술별, 항공기 유형별, 용도별, 지역별 - 세계 예측(-2032년)Aerospace NDT Market by Technique, Aircraft Type, Application, and Region - Global Forecast to 2032 |

||||||

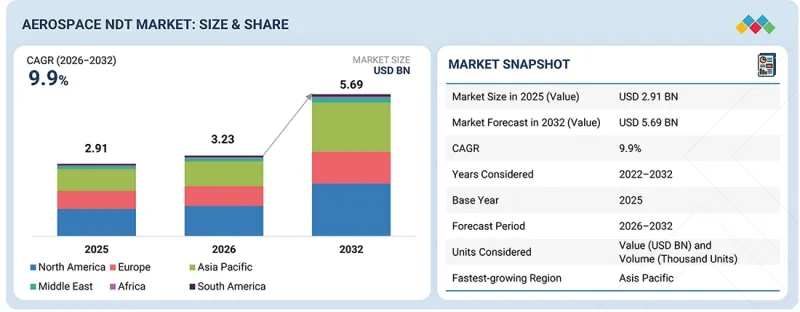

세계의 항공우주 분야 비파괴 검사(NDT) 시장 규모는 2026년 32억 3,000만 달러에서 확대되어 2032년까지 56억 9,000만 달러에 달할 것으로 예측되며, CAGR은 9.9%를 기록할 전망입니다.

| 조사 범위 | |

|---|---|

| 조사 대상 기간 | 2021-2032년 |

| 기준 연도 | 2025년 |

| 예측 기간 | 2026-2032년 |

| 대상 단위 | 금액(10억 달러) |

| 부문 | 제공별, 기술별, 항공기 유형별, 용도별, 지역별 |

| 대상 지역 | 북미, 유럽, 아시아태평양, 기타 지역 |

항공전자 및 전자기기 부문은 2026년부터 2032년까지 항공우주 분야 비파괴 검사(NDT) 시장에서 가장 높은 CAGR을 기록할 것으로 예상됩니다. 이 부문의 성장은 민간 및 국방 분야에서 항공기의 전동화 및 디지털화가 빠르게 진행됨에 따라 주도되고 있습니다. 첨단 비행 제어 전자 장치, 통신 모듈, 레이더 시스템 및 센서의 통합이 진행됨에 따라 정밀하고 비파괴적인 검사 기술에 대한 수요가 크게 증가하고 있습니다. 또한, 전자 시스템에 대한 엄격한 안전 및 인증 요구 사항으로 인해 OEM 및 MRO 제공 업체는 비파괴 검사를 광범위하게 도입해야 합니다. 또한, 무인항공기(UAV)의 첨단 항공전자기술의 활용 확대도 시장 성장에 기여하고 있습니다.

예측 기간 동안 항공우주 분야 비파괴 검사(NDT) 서비스 시장에서 검사 서비스 부문이 가장 큰 점유율을 차지할 것으로 예상됩니다. 항공기 수명주기 전반에 걸친 정기적이고 필수적인 검사 활동의 특성이 이 부문의 시장 성장을 주도하고 있습니다. 전 세계 항공기 보유대수 증가와 가동률 상승으로 정비, 수리, 정비(MRO) 업무, 특히 정기점검 및 예정점검 건수가 크게 증가하고 있습니다. 또한, 엄격한 규제 프레임워크는 빈번하고 신뢰할 수 있는 검사 절차를 의무화하고 있으며, 이는 제3자 및 사내 검사 서비스에 대한 지속적인 수요를 촉진하고 있습니다.

예측 기간 동안 북미는 항공우주 NDT 시장에서 가장 큰 점유율을 차지할 것으로 예상됩니다. 이 시장의 성장은 이 지역의 잘 구축된 항공우주 생태계와 항공기 OEM 및 부품 제조업체의 고밀도 집적에 의해 주도되고 있습니다. 주요 산업 기업의 존재와 첨단 항공기 프로그램에 대한 지속적인 투자로 인해 이 지역의 고정밀 NDT 솔루션에 대한 수요가 크게 증가하고 있습니다. 또한, 특히 미국의 국방비 증가도 첨단 비파괴 검사 기술의 도입을 촉진하고 있습니다. 또한, 디지털 방사선 촬영, 초음파 검사, 컴퓨터 단층촬영(CT) 등 첨단 검사 기술의 조기 도입은 세계 항공우주 분야 비파괴 검사 시장에서 북미의 우위를 확고히 하고 있습니다.

2차 조사를 통해 수집된 다양한 부문 및 하위 부문의 시장 규모를 확정하고 검증하기 위해 항공우주 NDT 시장의 주요 업계 전문가를 대상으로 광범위한 1차 인터뷰를 실시했습니다. 본 보고서의 1차 인터뷰 대상자 내역은 다음과 같습니다.

항공우주 NDT 시장의 주요 기업으로는 SGS SA(스위스), Wabtec Corporation(미국), Baker Hughes Company(영국), Intertek Group Plc(영국), Bureau Veritas(프랑스), Element Materials Technology(영국), MISTRAS Group(미국), DEKRA(독일), Nikon Metrology, LLC(미국), Plus+(스페인) 등이 있습니다.

항공우주 NDT 시장의 주요 기업들에 대해 기업 프로파일, 최근 동향, 주요 시장 전략을 포함한 상세한 경쟁 분석을 실시하였습니다.

조사 범위:

항공우주 분야 비파괴 검사(NDT) 시장을 제품 및 서비스, 검사 방법(초음파 검사, 방사선 검사, 와전류 검사, 자분 검사, 침투 검사, 육안 검사, 음향 방출 검사, 기타 방법), 항공기 종류(민간 항공기, 군용 항공기, 방위 산업용 항공기, 우주항공기, 로켓, 헬리콥터, 무인항공기, UAV/드론, 비즈니스 및 일반 항공기), 항공기 종류별로 분류하여 조사분석을 실시했습니다. 유형별(민간 항공기, 군용/방위용 항공기, 우주선/로켓, 헬리콥터, 무인항공기(UAV)/드론, 비즈니스/일반항공), 용도별(기체/구조물, 엔진/추진시스템, 항공전자/전자기기, 착륙장치/기계시스템, 인테리어/객실시스템, 기타), 기타 용도별 시장 규모 예측 용도)별로 시장 규모를 예측하고 있습니다. 또한 이 보고서는 산업 성장에 영향을 미치는 주요 시장 촉진요인, 제약요인, 기회 및 과제에 대해서도 분석합니다. 북미, 유럽, 아시아태평양, 중동 및 아프리카, 남미에 대한 상세한 지역별 평가와 함께 주요 시장에 대한 국가별 인사이트를 제공합니다. 또한, 이번 조사에는 세계 항공우주 NDT 생태계에서 사업을 전개하는 주요 기업들의 가치사슬 분석 및 경쟁 상황 평가도 포함되어 있습니다.

본 보고서 구매의 주요 이점:

- 주요 촉진요인(항공기 생산 증가 및 기체 수 증가, 첨단 소재 및 적층 가공 기술 채택 확대), 제약요인(첨단 비파괴 검사 장비 및 높은 도입 비용, 첨단 항공우주 부품 검사의 복잡성), 기회 요인(AI 및 자동화를 비파괴 검사에 통합, 우주 및 방위 프로그램 확대), 그리고 도전과제(급속한 기술 발전과 지속적인 업그레이드 필요성, 데이터 관리 및 통합 문제) 분석

- 제품 및 서비스 개발/혁신 : 항공우주 NDT 시장의 미래 기술, R&D 활동, 신제품 및 서비스 출시에 대한 심층적인 인사이트를 제공합니다.

- 시장 개발 : 다양한 지역의 항공우주 NDT 시장 분석을 통해 수익성 높은 시장에 대한 종합적인 정보를 제공합니다.

- 시장 다각화 : 항공우주 NDT 시장의 신제품 및 서비스, 미개척 지역, 최근 동향 및 투자에 대한 종합적인 정보 제공

- 경쟁사 분석 : SGS SA(스위스), Wabtec Corporation(미국), Baker Hughes Company(영국), Intertek Group Plc(영국), Bureau Veritas(프랑스), Element Materials Technology(영국), MISTRAS Group(미국), DEKRA(독일), Nikon Metrology, LLC(미국), Plus+(스페인) 등 주요 기업 분석. 영국), MISTRAS Group(미국), DEKRA(독일), Nikon Metrology, LLC(미국), Plus+(스페인) 등 주요 기업의 시장 점유율 및 성장 전략에 대한 상세한 평가

자주 묻는 질문

목차

제1장 소개

제2장 주요 요약

제3장 주요 인사이트

제4장 시장 개요

제5장 업계 동향

제6장 기술 진보, AI에 의한 영향, 특허, 혁신

제7장 규제 상황

제8장 고객 상황과 구매 행동

제9장 항공우주 분야 비파괴 검사의 다양한 재료 및 제조 요건

제10장 항공우주 분야 비파괴 검사 기술 최종사용자

제11장 항공우주 분야 비파괴 검사 시장(제공별)

제12장 항공우주 분야 비파괴 검사 시장(기술별)

제13장 항공우주 분야 비파괴 검사 시장(항공기 유형별)

제14장 항공우주 분야 비파괴 검사 시장(용도별)

제15장 항공우주 분야 비파괴 검사 시장(지역별)

제16장 경쟁 구도

제17장 기업 개요

제18장 조사 방법

제19장 부록

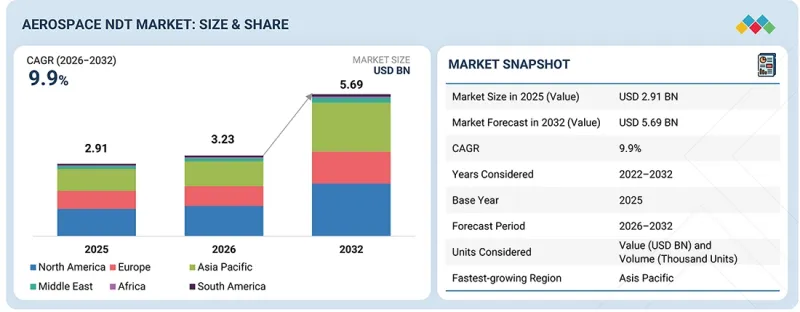

KSM 26.04.30The global aerospace NDT market is anticipated to grow from USD 3.23 billion in 2026 and is projected to reach USD 5.69 billion by 2032, growing at a CAGR of 9.9%.

| Scope of the Report | |

|---|---|

| Years Considered for the Study | 2021-2032 |

| Base Year | 2025 |

| Forecast Period | 2026-2032 |

| Units Considered | Value (USD Billion) |

| Segments | By Technique, Type, Application and Region |

| Regions covered | North America, Europe, APAC, RoW |

"Based on application, avionics & electronics to register highest CAGR during forecast period"

The avionics & electronics segment is expected to register the highest CAGR in the aerospace NDT market from 2026 to 2032. The growth of the segment is driven by the rapid increase in aircraft electrification and digitalization across commercial and defense verticals. The growing integration of advanced flight control electronics, communication modules, radar systems, and sensors is significantly increasing the need for precise and non-invasive inspection techniques. Additionally, stringent safety and certification requirements for electronic systems are pushing OEMs and MRO providers to adopt non-destructive testing extensively. Furthermore, the growing use of advanced avionics in unmanned aerial vehicles (UAVs) is also contributing to the market growth.

"Based on services, inspection services to hold largest market share throughout forecast period"

The inspection services segment is expected to account for the largest share of the aerospace NDT market for services during the forecast period. The recurring and mandatory nature of inspection activities across aircraft lifecycles drives the market growth of the segment. Increasing global aircraft fleet size and utilization rates are significantly increasing the volume of routine and scheduled inspections, particularly within maintenance, repair, and overhaul (MRO) operations. Furthermore, stringent regulatory frameworks are further mandating frequent and highly reliable inspection protocols, reinforcing sustained demand for third-party and in-house inspection services.

" North America to hold largest market share throughout forecast period"

North America is expected to account for the largest share of the aerospace NDT market during the forecast period. The market growth is driven by the region's well-established aerospace ecosystem and high concentration of aircraft OEMs and component manufacturers. The presence of leading industry players and continuous investments in advanced aircraft programs are significantly increasing the demand for high-precision NDT solutions in the region. Furthermore, growing defense expenditure, particularly in the US, is also driving the adoption of advanced NDT technologies. Furthermore, early adoption of advanced inspection technologies such as digital radiography, ultrasonic testing, and computed tomography is reinforcing North America's hold in the global aerospace NDT market.

Extensive primary interviews have been conducted with key industry experts in the aerospace NDT market to determine and verify the market size for various segments and subsegments gathered through secondary research. The breakdown of primary participants for the report is shown below.

The study contains insights from various industry experts, from component suppliers to Tier 1 companies and OEMs. The break-up of the primaries is as follows:

- By Company Type - Tier 1 - 55%, Tier 2 - 25%, and Tier 3 - 20%

- By Designation - Directors - 50%, Managers - 30%, and Others - 20%

- By Region - North America - 45%, Europe - 30%, Asia Pacific - 20%, Middle East - 3%, Africa - 1%, and South America - 1%.

The key players in the aerospace NDT market include SGS SA (Switzerland), Wabtec Corporation (US), Baker Hughes Company (UK), Intertek Group Plc (UK), Bureau Veritas (France), Element Materials Technology (UK), MISTRAS Group (US), DEKRA (Germany), Nikon Metrology, LLC (US), and Applus+ (Spain).

The study includes an in-depth competitive analysis of these key players in the aerospace NDT market, with their company profiles, recent developments, and key market strategies.

Study Coverage:

The report segments the aerospace NDT market and forecasts its market size by offering (equipment and services), by technique (ultrasonic testing, radiographic testing, eddy current testing, magnetic particle testing, liquid penetrant testing, visual testing, acoustic emission testing, and other techniques), by aircraft type (commercial aircraft, military & defense aircraft, spacecraft & launch vehicles, helicopters, unmanned aerial vehicles (UAVs)/drones and business & general aviation), by application (airframe & structures, engines & propulsion systems, avionics & electronics, landing gear & mechanical systems, interiors & cabin systems, and other applications). The report also analyzes key market drivers, restraints, opportunities, and challenges influencing industry growth. It provides a detailed regional assessment across North America, Europe, Asia Pacific, the Middle East, Africa, and South America, along with country-level insights for major markets. In addition, the study includes value chain analysis and competitive landscape assessment of leading players operating in the global aerospace NDT ecosystem.

Key Benefits of Buying the Report:

- Analysis of key drivers (increasing aircraft production and fleet expansion, growing adoption of advanced materials and additive manufacturing), restraints (high cost of advanced NDT equipment and implementation, complexity in inspection of advanced aerospace components), opportunities (integration of AI and automation in NDT, expansion of space and defense programs), and challenges (rapid technological advancements and need for continuous upgrades, data management and integration issues)

- Product and Service Development/Innovation: Detailed insights on upcoming technologies, research and development activities, and new product and service launches in the aerospace NDT market

- Market Development: Comprehensive information about lucrative markets by analyzing the aerospace NDT market across varied regions

- Market Diversification: Exhaustive information about new products/services, untapped geographies, recent developments, and investments in the aerospace NDT market

- Competitive Assessment: In-depth assessment of market shares and growth strategies of leading players, such as SGS SA (Switzerland), Wabtec Corporation (US), Baker Hughes Company (UK), Intertek Group Plc (UK), Bureau Veritas (France), Element Materials Technology (UK), MISTRAS Group (US), DEKRA (Germany), Nikon Metrology, LLC (US), and Applus+ (Spain)

TABLE OF CONTENTS

1 INTRODUCTION

- 1.1 STUDY OBJECTIVES

- 1.2 MARKET DEFINITION

- 1.3 MARKET SCOPE

- 1.3.1 MARKET SEGMENTATION AND REGIONAL SCOPE

- 1.3.2 INCLUSIONS AND EXCLUSIONS

- 1.3.3 YEARS CONSIDERED

- 1.4 CURRENCY CONSIDERED

- 1.5 UNIT CONSIDERED

- 1.6 STAKEHOLDERS

2 EXECUTIVE SUMMARY

- 2.1 MARKET HIGHLIGHTS AND KEY INSIGHTS

- 2.2 KEY MARKET PARTICIPANTS: MAPPING OF STRATEGIC DEVELOPMENTS

- 2.3 DISRUPTIVE TRENDS IN AEROSPACE NDT MARKET

- 2.4 HIGH-GROWTH SEGMENTS

- 2.5 REGIONAL SNAPSHOT: MARKET SIZE, GROWTH RATE, AND FORECAST

3 PREMIUM INSIGHTS

- 3.1 ATTRACTIVE OPPORTUNITIES FOR PLAYERS IN AEROSPACE NDT MARKET

- 3.2 AEROSPACE NDT MARKET, BY OFFERING

- 3.3 AEROSPACE NDT MARKET, BY TECHNIQUE

- 3.4 AEROSPACE NDT MARKET, BY AIRCRAFT TYPE

- 3.5 AEROSPACE NDT MARKET, BY APPLICATION

- 3.6 AEROSPACE NDT MARKET, BY REGION

- 3.7 AEROSPACE NDT MARKET, BY COUNTRY

4 MARKET OVERVIEW

- 4.1 INTRODUCTION

- 4.2 MARKET DYNAMICS

- 4.2.1 DRIVERS

- 4.2.1.1 Increasing aircraft production and expanding defense fleets

- 4.2.1.2 Growing adoption of advanced materials and additive manufacturing technique in aerospace industry

- 4.2.2 RESTRAINTS

- 4.2.2.1 Substantial costs of advanced NDT equipment and techniques

- 4.2.2.2 High complexity of modern aerospace components

- 4.2.3 OPPORTUNITIES

- 4.2.3.1 Development of AI-driven NDT solutions

- 4.2.3.2 Expansion of space and defense programs

- 4.2.4 CHALLENGES

- 4.2.4.1 Keeping pace with rapidly evolving NDT inspection technologies

- 4.2.4.2 Data management and integration challenges

- 4.2.1 DRIVERS

- 4.3 UNMET NEEDS AND WHITE SPACES

- 4.3.1 UNMET NEEDS IN AEROSPACE NDT MARKET

- 4.3.2 WHITE SPACE OPPORTUNITIES

- 4.4 INTERCONNECTED MARKETS AND CROSS-SECTOR OPPORTUNITIES

- 4.4.1 INTERCONNECTED MARKETS

- 4.4.2 CROSS-SECTOR OPPORTUNITIES

- 4.5 STRATEGIC MOVES BY TIER 1/2/3/ PLAYERS

5 INDUSTRY TRENDS

- 5.1 INTRODUCTION

- 5.2 PORTER'S FIVE FORCES ANALYSIS

- 5.2.1 THREAT OF NEW ENTRANTS

- 5.2.2 THREAT OF SUBSTITUTES

- 5.2.3 BARGAINING POWER OF SUPPLIERS

- 5.2.4 BARGAINING POWER OF BUYERS

- 5.2.5 INTENSITY OF COMPETITIVE RIVALRY

- 5.3 MACROECONOMIC OUTLOOK

- 5.3.1 INTRODUCTION

- 5.3.2 GDP TRENDS AND FORECAST

- 5.3.3 TRENDS IN GLOBAL OEMS

- 5.3.4 TRENDS IN GLOBAL MRO PROVIDERS

- 5.4 VALUE CHAIN ANALYSIS

- 5.5 ECOSYSTEM ANALYSIS

- 5.6 PRICING ANALYSIS

- 5.6.1 AVERAGE SELLING PRICE OF AEROSPACE NDT EQUIPMENT OFFERED BY KEY PLAYERS, BY TECHNIQUE, 2024

- 5.6.2 AVERAGE SELLING PRICE TREND OF AEROSPACE NDT EQUIPMENT USED IN ULTRASONIC TESTING TECHNIQUE, BY REGION, 2021-2024

- 5.7 TRADE ANALYSIS

- 5.7.1 IMPORT SCENARIO (HS CODE 9031)

- 5.7.2 EXPORT DATA (HS CODE 9031)

- 5.8 KEY CONFERENCES AND EVENTS, 2026-2027

- 5.9 TRENDS/DISRUPTIONS IMPACTING CUSTOMER BUSINESS

- 5.10 INVESTMENT AND FUNDING SCENARIO, 2021-2024

- 5.11 CASE STUDY ANALYSIS

- 5.11.1 ADOPTION OF ULTRASONIC TESTING TO DETECT AIRCRAFT FATIGUE CRACKS

- 5.11.2 USE OF MULTI-METHOD NDT APPROACH TO DETECT INTERNAL DEFECTS IN AIRCRAFT COMPONENTS

- 5.11.3 UTILIZATION OF ADVANCED NDT TECHNIQUES TO ENSURE STRUCTURAL INTEGRITY IN AIRCRAFT MANUFACTURING

- 5.12 IMPACT OF US TARIFF - AEROSPACE NDT MARKET

- 5.12.1 INTRODUCTION

- 5.12.2 KEY TARIFF RATES

- 5.12.3 PRICE IMPACT ANALYSIS

- 5.12.4 IMPACT ON COUNTRIES/REGIONS

- 5.12.4.1 US

- 5.12.4.2 Europe

- 5.12.4.3 Asia Pacific

- 5.12.5 IMPACT ON END USERS

6 TECHNOLOGICAL ADVANCEMENTS, AI-DRIVEN IMPACTS, PATENTS, AND INNOVATIONS

- 6.1 KEY EMERGING TECHNOLOGIES

- 6.1.1 IOT-INTEGRATED REAL-TIME NDT

- 6.2 COMPLEMENTARY TECHNOLOGIES

- 6.2.1 ARTIFICIAL INTELLIGENCE

- 6.2.2 DATA ANALYTICS AND CLOUD PLATFORMS

- 6.3 ADJACENT TECHNOLOGIES

- 6.3.1 DRONE-/UAV-BASED INSPECTION

- 6.3.2 DIGITAL TWINS

- 6.4 TECHNOLOGY/PRODUCT ROADMAP

- 6.4.1 SHORT-TERM (2025-2027): SYSTEM OPTIMIZATION AND DIGITAL INTEGRATION

- 6.4.2 MID-TERM (2027-2030): INTELLIGENT AUTOMATION AND ECOSYSTEM EXPANSION

- 6.5 PATENT ANALYSIS

- 6.6 IMPACT OF AI ON AEROSPACE NDT MARKET

- 6.6.1 TOP USE CASES AND MARKET POTENTIAL

- 6.6.2 BEST PRACTICES FOLLOWED BY PLAYERS IN AEROSPACE NDT MARKET

- 6.6.3 CASE STUDIES RELATED TO AI IMPLEMENTATION IN AEROSPACE NDT MARKET

- 6.6.4 INTERCONNECTED ECOSYSTEM AND IMPACT ON MARKET PLAYERS

- 6.6.5 CLIENTS' READINESS TO ADOPT AI-INTEGRATED AEROSPACE NDT

7 REGULATORY LANDSCAPE

- 7.1 REGIONAL REGULATIONS AND COMPLIANCE

- 7.1.1 REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- 7.1.2 INDUSTRY STANDARDS

- 7.1.2.1 ISO 9712 - Non-destructive Testing: Qualification and Certification of NDT Personnel

- 7.1.2.2 EN 4179/NAS 410 - Qualification and Approval of NDT Personnel in Aerospace

8 CUSTOMER LANDSCAPE AND BUYER BEHAVIOR

- 8.1 INTRODUCTION

- 8.2 DECISION-MAKING PROCESS

- 8.3 KEY STAKEHOLDERS INVOLVED IN BUYING PROCESS AND THEIR EVALUATION CRITERIA

- 8.3.1 KEY STAKEHOLDERS IN BUYING PROCESS

- 8.3.2 BUYING CRITERIA

- 8.4 ADOPTION BARRIERS AND INTERNAL CHALLENGES

- 8.5 UNMET NEEDS OF VARIOUS END USERS

9 DIVERSE MATERIAL AND MANUFACTURING REQUIREMENTS IN AEROSPACE NDT

- 9.1 INTRODUCTION

- 9.2 COMPOSITE MATERIALS

- 9.3 ADDITIVE MANUFACTURING

- 9.4 HYBRID/MULTI-MATERIAL STRUCTURES

10 END USERS OF AEROSPACE NDT TECHNOLOGY

- 10.1 INTRODUCTION

- 10.2 ORIGINAL EQUIPMENT MANUFACTURERS

- 10.3 TIER 1 & TIER 2 SUPPLIERS

- 10.4 MAINTENANCE, REPAIR, AND OVERHAUL (MRO) SERVICE PROVIDERS

- 10.5 DEFENSE CONTRACTORS

- 10.6 SPACE AGENCIES

11 AEROSPACE NDT MARKET, BY OFFERING

- 11.1 INTRODUCTION

- 11.2 EQUIPMENT

- 11.2.1 PROFICIENCY IN DEFECT CHARACTERIZATION, REAL-TIME DATA ACQUISITION, AND TRACEABLE INSPECTION TO BOOST DEMAND

- 11.3 SERVICES

- 11.3.1 INSPECTION SERVICES

- 11.3.1.1 Increasing aircraft production rate to boost demand

- 11.3.1.2 Software-as-a-service (SAAS)

- 11.3.2 EQUIPMENT RENTAL SERVICES

- 11.3.2.1 Growing adoption of advanced manufacturing techniques to spike demand

- 11.3.3 CALIBRATION SERVICES

- 11.3.3.1 Pressing need to ensure accuracy, reliability, and regulatory compliance of NDT equipment to accelerate adoption

- 11.3.4 OTHER SERVICES

- 11.3.1 INSPECTION SERVICES

12 AEROSPACE NDT MARKET, BY TECHNIQUE

- 12.1 INTRODUCTION

- 12.2 ULTRASONIC TESTING (UT)

- 12.2.1 EXTENSIVE DEPLOYMENT ACROSS MANUFACTURING LINES AND MRO OPERATIONS TO FACILITATE MARKET GROWTH

- 12.3 RADIOGRAPHIC TESTING (RT)

- 12.3.1 PROFICIENCY IN INSPECTING COMPLEX ASSEMBLIES AND ADDITIVELY MANUFACTURED COMPONENTS TO BOOST DEMAND

- 12.4 EDDY CURRENT TESTING (ECT)

- 12.4.1 ABILITY TO DETECT SURFACE AND NEAR-SURFACE DEFECTS IN CONDUCTIVE MATERIALS TO ACCELERATE DEMAND

- 12.5 MAGNETIC PARTICLE TESTING (MPT)

- 12.5.1 COMPETENCY IN HANDLING HIGH-THROUGHPUT ENVIRONMENTS AND ROUTINE MAINTENANCE OPERATIONS TO PROPEL MARKET

- 12.6 LIQUID PENETRANT TESTING (LPT)

- 12.6.1 ABILITY TO IDENTIFY SURFACE DEFECTS IN AEROSPACE COMPONENTS TO FOSTER SEGMENTAL GROWTH

- 12.7 VISUAL TESTING (VT)

- 12.7.1 RISING USE OF VT IN INSPECTING HARD-TO-REACH AREAS OF AIRCRAFT TO STIMULATE SEGMENTAL GROWTH

- 12.8 ACOUSTIC EMISSION TESTING (AET)

- 12.8.1 RISING FOCUS ON ELIMINATING RISK OF CATASTROPHIC FAILURE TO ELEVATE DEMAND

- 12.9 OTHER TECHNIQUES

13 AEROSPACE NDT MARKET, BY AIRCRAFT TYPE

- 13.1 INTRODUCTION

- 13.2 COMMERCIAL AIRCRAFT

- 13.2.1 NEED TO DETECT STRUCTURAL DEFECTS IN ENGINES AND LANDING GEAR SYSTEMS TO BOOST NDT DEMAND

- 13.3 MILITARY & DEFENSE AIRCRAFT

- 13.3.1 MISSION-CRITICAL RELIABILITY AND EXTENDED LIFECYCLES TO ACCELERATE NDT DEMAND

- 13.4 SPACECRAFT & LAUNCH VEHICLES

- 13.4.1 EXTREME OPERATING CONDITIONS AND ZERO-FAILURE REQUIREMENTS TO DRIVE ADOPTION OF NDT SERVICES

- 13.5 HELICOPTERS

- 13.5.1 HIGH-STRESS COMPONENT MONITORING REQUIREMENT TO FOSTER NDT IMPLEMENTATION

- 13.6 UNMANNED AERIAL VEHICLES/DRONES

- 13.6.1 REGULATORY FRAMEWORKS FOR UAV SAFETY AND RELIABILITY TO CREATE GROWTH OPPORTUNITIES FOR NDT SOLUTION PROVIDERS

- 13.7 BUSINESS & GENERAL AVIATION

- 13.7.1 REQUIREMENT FOR COST-EFFICIENT ROUTINE MAINTENANCE AND INSPECTION TO INCREASE NDT UTILIZATION

14 AEROSPACE NDT MARKET, BY APPLICATION

- 14.1 INTRODUCTION

- 14.2 AIRFRAMES & STRUCTURES

- 14.2.1 INCREASING ADOPTION OF PREDICTIVE MAINTENANCE APPROACH FOR AIRCRAFT STRUCTURES TO ACCELERATE NDT DEMAND

- 14.3 ENGINES & PROPULSION SYSTEMS

- 14.3.1 ELEVATING USE OF ADDITIVE MANUFACTURING IN ENGINE COMPONENTS TO CREATE NDT TECHNOLOGY REQUIREMENT

- 14.4 AVIONICS & ELECTRONICS

- 14.4.1 GROWING INCLINATION TOWARD DIGITAL AND AUTOMATED INSPECTION OF INTEGRATED ELECTRONIC SYSTEMS TO PROPEL MARKET

- 14.5 LANDING GEAR & MECHANICAL SYSTEMS

- 14.5.1 PRESSING NEED TO ENSURE STRUCTURAL INTEGRITY AND RELIABILITY OF MECHANICAL SYSTEMS TO FACILITATE NDT ADOPTION

- 14.6 INTERIORS & CABIN SYSTEMS

- 14.6.1 SAFETY AND STRUCTURAL INTEGRITY STANDARDS FOR AIRCRAFT INTERIOR DESIGNS TO PROMOTE NDT IMPLEMENTATION

- 14.7 OTHER APPLICATIONS

15 AEROSPACE NDT MARKET, BY REGION

- 15.1 INTRODUCTION

- 15.2 NORTH AMERICA

- 15.2.1 MACROECONOMIC OUTLOOK FOR NORTH AMERICA

- 15.2.2 US

- 15.2.2.1 Substantial spending on aerospace and defense innovation to augment market growth

- 15.2.3 CANADA

- 15.2.3.1 Heightened emphasis on ensuring compliance with stringent aviation safety standards to fuel market growth

- 15.2.4 MEXICO

- 15.2.4.1 Increasing demand for standardized aerospace inspection processes to bolster market growth

- 15.3 EUROPE

- 15.3.1 MACROECONOMIC OUTLOOK FOR EUROPE

- 15.3.2 GERMANY

- 15.3.2.1 Strong aerospace manufacturing base and industry 4.0 integration to accelerate market growth

- 15.3.3 UK

- 15.3.3.1 Increasing investment in defense and space programs to contribute to market growth

- 15.3.4 FRANCE

- 15.3.4.1 Mounting demand for high-precision inspection technologies and material innovation to foster market growth

- 15.3.5 SPAIN

- 15.3.5.1 Increasing participation in commercial and defense aircraft programs to boost market growth

- 15.3.6 ITALY

- 15.3.6.1 Strong focus on ensuring structural integrity of complex components to drive market

- 15.3.7 NETHERLANDS

- 15.3.7.1 Rising complexity of aircraft systems to accelerate market growth

- 15.3.8 BELGIUM

- 15.3.8.1 Increasing implementation of stringent aviation safety standards and quality requirements to fuel market growth

- 15.3.9 NORDICS

- 15.3.9.1 Widespread adoption of advanced NDT techniques and defense modernization to bolster market growth

- 15.3.10 REST OF EUROPE

- 15.4 ASIA PACIFIC

- 15.4.1 MACROECONOMIC OUTLOOK FOR ASIA PACIFIC

- 15.4.2 CHINA

- 15.4.2.1 Rapid expansion of its commercial aviation sector to contribute to market growth

- 15.4.3 AUSTRALIA

- 15.4.3.1 Strong focus on aviation safety and regulatory compliance to augment market growth

- 15.4.4 JAPAN

- 15.4.4.1 Growing emphasis on precision engineering and stringent quality standards to expedite market growth

- 15.4.5 INDIA

- 15.4.5.1 Increasing defense modernization efforts to contribute to market growth

- 15.4.6 SOUTH KOREA

- 15.4.6.1 Growing participation in global aerospace supply chains to foster market growth

- 15.4.7 SOUTHEAST ASIA

- 15.4.7.1 Increasing investment in improving airport infrastructure to accelerate market growth

- 15.4.8 REST OF ASIA PACIFIC

- 15.5 ROW

- 15.5.1 MACROECONOMIC OUTLOOK FOR ROW

- 15.5.2 MIDDLE EAST

- 15.5.2.1 Bahrain

- 15.5.2.1.1 Strategic focus on developing aviation infrastructure to accelerate market growth

- 15.5.2.2 Kuwait

- 15.5.2.2.1 Rapid aviation infrastructure expansion and fleet modernization programs to fuel market growth

- 15.5.2.3 Oman

- 15.5.2.3.1 Increasing need for aviation sector development to expedite market growth

- 15.5.2.4 Qatar

- 15.5.2.4.1 High spending on aerospace infrastructure to boost market growth

- 15.5.2.5 Saudi Arabia

- 15.5.2.5.1 Rapid aviation expansion and defense modernization programs to bolster market growth

- 15.5.2.6 UAE

- 15.5.2.6.1 Well-established MRO ecosystem to contribute to market growth

- 15.5.2.7 Rest of Middle East

- 15.5.2.1 Bahrain

- 15.5.3 AFRICA

- 15.5.3.1 South Africa

- 15.5.3.1.1 Increasing investment in aviation infrastructure development and fleet maintenance to drive market

- 15.5.3.2 Rest of Africa

- 15.5.3.1 South Africa

- 15.5.4 SOUTH AMERICA

- 15.5.4.1 Brazil

- 15.5.4.1.1 Increasing investment in aircraft maintenance, repair, and overhaul capabilities to drive market

- 15.5.4.2 Argentina

- 15.5.4.2.1 Strong focus on aircraft safety and regulatory adherence to expedite market growth

- 15.5.4.3 Rest of South America

- 15.5.4.1 Brazil

16 COMPETITIVE LANDSCAPE

- 16.1 OVERVIEW

- 16.2 KEY PLAYER COMPETITIVE STRATEGIES/RIGHT TO WIN, 2022-2026

- 16.3 REVENUE ANALYSIS, 2021-2025

- 16.4 MARKET SHARE ANALYSIS, 2025

- 16.5 PRODUCT COMPARISON

- 16.5.1 SGS SA (SWITZERLAND)

- 16.5.2 WABTEC CORPORATION (US)

- 16.5.3 BAKER HUGHES COMPANY (US)

- 16.5.4 INTERTEK GROUP PLC (UK)

- 16.5.5 BUREAU VERITAS (FRANCE)

- 16.6 COMPANY EVALUATION MATRIX: KEY PLAYERS, 2025

- 16.6.1 STARS

- 16.6.2 EMERGING LEADERS

- 16.6.3 PERVASIVE PLAYERS

- 16.6.4 PARTICIPANTS

- 16.6.5 COMPANY FOOTPRINT: KEY PLAYERS, 2025

- 16.6.5.1 Company footprint

- 16.6.5.2 Region footprint

- 16.6.5.3 Aircraft type footprint

- 16.6.5.4 Offering footprint

- 16.6.5.5 Application footprint

- 16.6.5.6 Technique footprint

- 16.7 COMPANY EVALUATION MATRIX: STARTUPS/SMES, 2025

- 16.7.1 PROGRESSIVE COMPANIES

- 16.7.2 RESPONSIVE COMPANIES

- 16.7.3 DYNAMIC COMPANIES

- 16.7.4 STARTING BLOCKS

- 16.7.5 COMPETITIVE BENCHMARKING: STARTUPS/SMES, 2025

- 16.7.5.1 Detailed list of key startups/SMEs

- 16.7.5.2 Competitive benchmarking of startups/SMEs

- 16.8 COMPANY VALUATION AND FINANCIAL METRICS

- 16.9 COMPETITIVE SCENARIO

- 16.9.1 PRODUCT/SERVICE LAUNCHES

- 16.9.2 DEALS

17 COMPANY PROFILES

- 17.1 INTRODUCTION

- 17.2 KEY PLAYERS

- 17.2.1 BAKER HUGHES COMPANY

- 17.2.1.1 Business overview

- 17.2.1.2 Products/Solutions/Services offered

- 17.2.1.3 Recent developments

- 17.2.1.3.1 Product/Service launches

- 17.2.1.3.2 Deals

- 17.2.1.4 MnM view

- 17.2.1.4.1 Key strengths/Right to win

- 17.2.1.4.2 Strategic choices

- 17.2.1.4.3 Weaknesses/Competitive threats

- 17.2.2 INTERTEK GROUP PLC

- 17.2.2.1 Business overview

- 17.2.2.2 Products/Solutions/Services offered

- 17.2.2.3 MnM view

- 17.2.2.3.1 Key strengths/Right to win

- 17.2.2.3.2 Strategic choices

- 17.2.2.3.3 Weaknesses/Competitive threats

- 17.2.3 SGS SA

- 17.2.3.1 Business overview

- 17.2.3.2 Products/Solutions/Services offered

- 17.2.3.3 Recent developments

- 17.2.3.3.1 Product/Service launches

- 17.2.3.3.2 Deals

- 17.2.3.4 MnM view

- 17.2.3.4.1 Key strengths/Right to win

- 17.2.3.4.2 Strategic choices

- 17.2.3.4.3 Weaknesses/Competitive threats

- 17.2.4 WABTEC CORPORATION

- 17.2.4.1 Business overview

- 17.2.4.2 Products/Solutions/Services offered

- 17.2.4.3 Recent developments

- 17.2.4.3.1 Product/Service launches

- 17.2.4.3.2 Deals

- 17.2.4.4 MnM view

- 17.2.4.4.1 Key strengths/Right to win

- 17.2.4.4.2 Strategic choices

- 17.2.4.4.3 Weaknesses/Competitive threats

- 17.2.5 BUREAU VERITAS

- 17.2.5.1 Business overview

- 17.2.5.2 Products/Solutions/Services offered

- 17.2.5.3 MnM view

- 17.2.5.3.1 Key strengths/Right to win

- 17.2.5.3.2 Strategic choices

- 17.2.5.3.3 Weaknesses/Competitive threats

- 17.2.6 MISTRAS GROUP

- 17.2.6.1 Business overview

- 17.2.6.2 Products/Solutions/Services offered

- 17.2.6.3 MnM view

- 17.2.6.3.1 Key strengths/Right to win

- 17.2.6.3.2 Strategic choices

- 17.2.6.3.3 Weaknesses/Competitive threats

- 17.2.7 NIKON METROLOGY, LLC

- 17.2.7.1 Business overview

- 17.2.7.2 Products/Solutions/Services offered

- 17.2.7.3 Recent developments

- 17.2.7.3.1 Product/Service launches

- 17.2.8 APPLUS+

- 17.2.8.1 Business overview

- 17.2.8.2 Products/Solutions/Services offered

- 17.2.9 DEKRA

- 17.2.9.1 Business overview

- 17.2.9.2 Products/Solutions/Services offered

- 17.2.9.3 Recent developments

- 17.2.9.3.1 Deals

- 17.2.10 ELEMENT MATERIALS TECHNOLOGY

- 17.2.10.1 Business overview

- 17.2.10.2 Products/Solutions/Services offered

- 17.2.1 BAKER HUGHES COMPANY

- 17.3 OTHER PLAYERS

- 17.3.1 EDDYFI TECHNOLOGIES

- 17.3.2 ZETEC, INC.

- 17.3.3 ACUREN

- 17.3.4 TESTIA SAS

- 17.3.5 ATS

- 17.3.6 AVIATION NDT SERVICES

- 17.3.7 SONATEST

- 17.3.8 COMET GROUP

- 17.3.9 TUV RHEINLAND

- 17.3.10 MAGNAFLUX

- 17.3.11 QUALITY NDE

- 17.3.12 SCANMASTER

- 17.3.13 PHOENIX INSPECTION SYSTEMS LIMITED

- 17.3.14 OKONDT GROUP

- 17.3.15 AMERAPEX CORPORATION

18 RESEARCH METHODOLOGY

- 18.1 RESEARCH DATA

- 18.1.1 SECONDARY DATA

- 18.1.1.1 List of key secondary sources

- 18.1.1.2 Key data from secondary sources

- 18.1.2 PRIMARY DATA

- 18.1.2.1 List of primary interview participants

- 18.1.2.2 Breakdown of primary interviews

- 18.1.2.3 Key data from primary sources

- 18.1.2.4 Key industry insights

- 18.1.3 SECONDARY AND PRIMARY RESEARCH

- 18.1.1 SECONDARY DATA

- 18.2 MARKET SIZE ESTIMATION

- 18.2.1 BOTTOM-UP APPROACH

- 18.2.1.1 Approach to arrive at market size using bottom-up analysis (supply side)

- 18.2.2 TOP-DOWN APPROACH

- 18.2.2.1 Approach to arrive at market size using top-down analysis (demand side)

- 18.2.1 BOTTOM-UP APPROACH

- 18.3 FACTOR ANALYSIS

- 18.3.1 DEMAND-SIDE ANALYSIS

- 18.3.2 SUPPLY-SIDE ANALYSIS

- 18.4 DATA TRIANGULATION

- 18.5 RESEARCH ASSUMPTIONS

- 18.6 RESEARCH LIMITATIONS

- 18.7 RISK ASSESSMENT

19 APPENDIX

- 19.1 INSIGHTS FROM INDUSTRY EXPERTS

- 19.2 KNOWLEDGESTORE: MARKETSANDMARKETS' SUBSCRIPTION PORTAL

- 19.3 CUSTOMIZATION OPTIONS

- 19.4 RELATED REPORTS

- 19.5 AUTHOR DETAILS