|

시장보고서

상품코드

2051996

가금류 가공 장비 시장 예측(-2035년) : 장비 유형별, 가금류 유형별, 제품 유형별, 자동화 레벨별, 공장 처리 능력별, 지역별Poultry Processing Equipment Market by Equipment Type, Product Type, Automation Level, Plant Capacity, and Region - Global Forecast to 2035 |

||||||

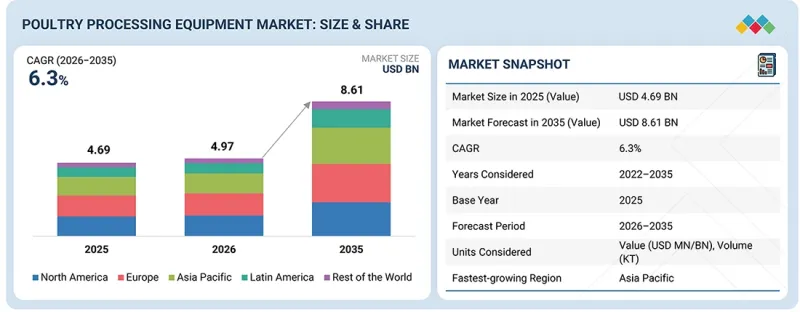

가금류 가공 장비 시장 규모는 2026년에 49억 7,000만 달러로 추계되고 있으며, 2026-2035년에 CAGR 6.3%로 추이하며, 2035년에는 86억 1,000만 달러에 달할 것으로 예측됩니다.

| 조사 범위 | |

|---|---|

| 조사 대상 기간 | 2022-2035년 |

| 기준연도 | 2025년 |

| 예측 기간 | 2026-2035년 |

| 대상 단위 | 금액(100만/10억 달러) 및 수량(1,000톤) |

| 부문 | 장비 유형별, 가금류 유형별, 제품 유형별, 자동화 레벨별, 공장 처리 능력별, 지역별 |

| 대상 지역 | 북미, 유럽, 아시아태평양, 라틴아메리카, 세계의 기타 지역 |

"완전 자동화된 가금류 가공 설비는 높은 효율성과 대규모 생산 능력으로 시장 성장을 주도하고 있습니다. "

자동화 수준별로는 완전 자동화 부문이 가금류 가공 장비 시장에서 가장 큰 점유율을 차지하고 있습니다. 이는 높은 처리 능력과 가금류 제품 가공에 필요한 작업자의 개입이 적기 때문입니다. 이 시스템은 자동 도축, 탈모, 내장 제거, 냉각, 절단 등의 첨단 기술을 통합하여 제품 품질을 안정화하고 가공 시간을 단축할 수 있습니다. 일반적으로 전자동 시스템은 오염 위험을 줄여 가공업체가 식품 안전 및 품질 관련 규정을 준수하는 데 도움이 됩니다. 또한 대규모 가금류 가공업체들은 수율 향상과 운영비 절감을 위해 자동화 시스템에 대한 투자를 점점 더 많이 하고 있습니다. 전 세계 가금류 육류 소비가 지속적으로 증가하고 가금류 가공 제품에 대한 수요가 증가함에 따라 전자동 가금류 가공 장비의 도입이 가금류 가공 장비 시장의 성장을 크게 견인하고 있습니다.

"시간당 1만 2,000마리 이상의 처리 능력을 갖춘 대규모 가금류 가공 공장은 높은 처리 효율과 강력한 산업 수요로 인해 시장을 독점하고 있습니다. "

시간당 1만 2,000마리(BPH) 이상의 속도로 가동되는 대규모 가금류 가공 공장은 가금류 가공 장비 시장의 성장에 크게 기여하고 있습니다. 왜냐하면, 이러한 공장에서는 연속적인 운영을 실현하고 효율적인 대규모 운영을 보장하는 첨단 가금류 가공 장비가 필요하기 때문입니다. 가금육에 대한 수요 증가와 더불어 소매점, 패스트푸드점, 퀵서비스 레스토랑의 닭고기 대량 공급에 대한 수요가 증가함에 따라 통합 가금류 가공업체와 육가공품 수출업체에서 이러한 공장에 대한 수요가 증가하고 있습니다. 연속 가동, 비용 효율성, 높은 수율 및 엄격한 위생 조건을 보장할 수 있는 대량 가공 공장은 전 세계에서 가금류 가공 장비에 대한 수요를 촉진하고 있습니다.

"가금류 유형별로는 전 세계 오리 고기 소비 증가와 상업용 오리 가공 사업 확대로 인해 오리 부문이 가금류 가공 장비 시장을 주도하고 있습니다. "

오리 가공 장비는 전 세계에서 오리 고기에 대한 수요가 지속적으로 증가함에 따라 특히 아시아태평양의 수요를 중심으로 가금류 가공 장비 시장에서 가장 인기 있는 분야로 빠르게 성장하고 있습니다. 상업적 오리 양식이 확대되고 오리 가공품의 소비가 증가함에 따라 가공업체들은 오리 가공을 위해 설계된 전용 도축, 탈피, 냉각 및 절단 장비에 대한 투자를 촉진하고 있습니다. 또한 오리는 몸집이 크고, 지방이 많고, 특수한 깃털을 가지고 있으므로 보다 첨단 맞춤형 가공 설비가 필요하므로 오리 가공 설비에 대한 수요가 증가하고 있습니다.

"예측 기간 중 유럽은 세계 가금류 가공 장비 시장에서 큰 점유율을 차지할 것으로 예상됩니다. "

유럽 대륙은 고도로 자동화되고 정교한 가금류 가공 산업의 존재, 엄격한 식품 안전 및 동물 복지 규정, 가공 가금류 제품에 대한 강력한 수요로 인해 가금류 가공 장비 시장을 주도하고 있습니다. 유럽의 가금류 가공 산업에서는 자동 도축 시스템, 자동 뼈 제거 시스템 등 최신 기술이 널리 활용되고 있습니다. 또한 독일, 프랑스, 네덜란드 등의 국가에 가금류 가공 장비 산업의 주요 기업이 진출해 있으며, 유럽 시장에서의 시장 우위를 점하고 있습니다.

시장의 주요 기업으로는 JBT Marel Corporation(미국), GEA Group Aktiengesellschaft(독일), BAADER Group(독일), Meyn Food Processing Technology B.V.(네덜란드), The Middleby Corporation(미국), Duravant LLC(미국), Mayekawa Mfg.(일본), Bayle SA(프랑스), Cattaruzzi Srl(이탈리아), Drobtech(폴란드), Cantrell Gainco Group, Inc.(미국), Jilin SSK Electromechanical(중국), Dutch Poultry Technology B.V.(네덜란드), Meitech(브라질) 및 Wrightfield Ltd.(영국) 등을 들 수 있습니다.

조사 범위

이 보고서에서는 가금류 가공 장비 시장을 장비 유형별, 가금류 유형별, 제품 유형별, 자동화 수준별, 공장 처리 능력별, 지역별로 세분화하여 조사했습니다.

이 보고서의 범위에는 가금류 가공 장비 산업의 성장에 영향을 미치는 주요 요인(촉진요인, 억제요인, 도전 과제 및 기회)에 대한 자세한 정보가 포함되어 있습니다. 주요 업계 플레이어에 대한 철저한 분석을 통해 사업, 서비스, 주요 전략, 계약, 파트너십, 합의, 제품 출시, 인수 합병 및 가금류 가공 장비 시장과 관련된 최근 동향에 대한 인사이트를 제공합니다. 이 보고서는 가금류 가공 장비 시장 생태계의 신흥 스타트업 기업에 대한 경쟁 분석을 제공합니다. 또한 기술 분석, 생태계 및 시장 매핑, 특허 및 규제 현황 등 산업별 동향도 함께 다루고 있습니다.

이 보고서를 구매해야 하는 이유

이 보고서는 시장 리더와 신규 진입자에게 전체 가금류 가공 장비 시장과 그 하위 부문의 매출에 대한 가장 정확한 추정치에 대한 정보를 제공합니다. 이를 통해 이해관계자들은 경쟁 상황을 이해하고, 비즈니스를 더 나은 위치에 놓고 적절한 시장 진입 전략을 수립할 수 있는 추가 인사이트를 얻을 수 있습니다. 또한 이 보고서는 이해관계자들이 시장 동향을 파악하고 주요 시장 촉진요인, 억제요인, 과제 및 기회에 대한 정보를 제공함으로써 시장 동향을 파악할 수 있도록 돕습니다.

이 보고서에서는 다음과 같은 사항에 대한 인사이트를 제공합니다. :

- 주요 촉진요인 분석(식품 안전 규정 준수 요건 강화, 비전 기반 등급 평가 및 스마트 검사 기술 보급 확대, 고처리량 자동 도축 및 내장 제거 장비에 대한 수요 증가, 가금류 소비 증가에 따른 가금류 생산량 증가), 제약 요인(자동 검사 및 수율 최적화 시스템에 대한 대규모 투자, 고속 자동 가금류 가공 라인의 유지보수 복잡성), 기회(식품 안전 규제 강화, 스마트 모니터링 및 추적 시스템 도입 확대) 자동 검사 및 수율 최적화 시스템에 대한 대규모 투자, 고속 자동 가금류 가공 라인 유지보수의 복잡성), 기회(식품 안전 규제 및 가금류 검사 기준 강화, 가금류 가공 공장의 스마트 모니터링 및 추적 시스템 도입 확대), 도전 과제(첨단 자동화와 레거시 시스템 통합의 어려움, 위생, 추적성 및 검사 기준에 대한 규제 및 검사 기준에 대한 규제 압력 증가)

- 제품 개발/혁신: 가금류 가공 장비 시장의 R&D 활동 및 신제품 출시에 대한 심층적인 인사이트

- 시장 개발: 수익성 높은 시장에 대한 포괄적인 정보 - 지역별 가금류 가공 장비 분석

- 시장 다각화: 가금류 가공 장비 시장의 새로운 제품 공급원, 미개발 지역, 최근 동향 및 투자에 대한 포괄적인 정보

- 경쟁 분석 : JBT Marel Corporation(미국), GEA Group Aktiengesellschaft(독일), BAADER Group(독일), Meyn Food Processing Technology B.V.(네덜란드), The Middleby Corporation(미국), Duravant LLC(미국), Mayekawa Mfg.(일본), Bayle SA(프랑스), Cattaruzzi Srl(이탈리아), Drobtech(폴란드), Cantrell Gainco Group, Inc.(미국), Jilin SSK Electromechanical Co., Ltd.(중국), Dutch Poultry Technology B.V.(네덜란드), Meitech(브라질), Wrightfield Ltd.(영국) 및 가금류 가공 장비 시장의 기타 주요 기업에 대해 사업 개발 상황을 분석하고 있습니다.

자주 묻는 질문

목차

제1장 서론

제2장 개요

제3장 주요 인사이트

제4장 시장 개요

제5장 업계 동향

제6장 기술의 진보, AI에 의한 영향, 특허, 혁신, 향후 응용

제7장 규제 상황과 지속가능성 구상

제8장 고객 상황과 구매 행동

제9장 닭고기 생산 분석

제10장 가금류 가공 장비 시장(장비 유형별)

제11장 가금류 가공 장비 시장(가금류 유형별)

제12장 가금류 가공 장비 시장(제품 유형별)

제13장 가금류 가공 장비 시장(자동화 레벨별)

제14장 닭고기 가공 설비 시장(공장 처리 능력별)

제15장 가금류 가공 장비 시장(지역별)

제16장 경쟁 구도

제17장 기업 개요

제18장 조사 방법

제19장 인접 시장 및 관련 시장

제20장 부록

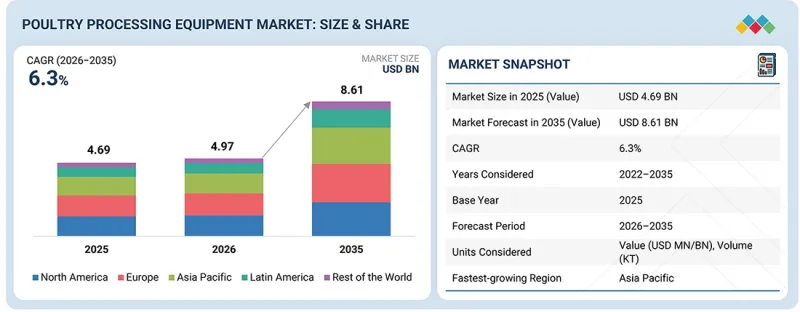

KSA 26.06.09The poultry processing equipment market is estimated to be USD 4.97 billion in 2026 and is projected to reach USD 8.61 billion by 2035 at a CAGR of 6.3% from 2026 to 2035.

| Scope of the Report | |

|---|---|

| Years Considered for the Study | 2022-2035 |

| Base Year | 2025 |

| Forecast Period | 2026-2035 |

| Units Considered | Value (USD Million/Billion) and Volume (KT) |

| Segments | By Equipment Type, Product Type, Poultry Type, Automation Level, Plant Capacity, and Region |

| Regions covered | North America, Europe, Asia-Pacific, Latin America, Rest of the World |

"Fully automated poultry processing equipment is driving market growth through high efficiency and large-scale production capabilities."

By automation level, the fully automated segment holds the largest share in the poultry processing equipment market, owing to its high capacity and low operator involvement required in processing the poultry products. This system integrates advanced technologies like automated slaughtering, defeathering, evisceration, chilling, and cutting, which enable consistent product quality and reduced processing time. Largely, fully automatic systems help processors meet food safety and quality regulations, as it reduces the risk of contamination. Moreover, large poultry processors are increasingly investing in automated systems to improve yield and reduce operational costs. As global poultry meat consumption continues to rise and demand for processed poultry products increases, the adoption of fully automatic poultry processing equipment is significantly driving the growth of the poultry processing equipment market.

"Large-capacity poultry processing plants with more than 12,000 birds per hour dominate the market due to their high-volume processing efficiency and strong industrial demand."

High-volume poultry processing plants that operate at speeds exceeding 12,000 birds per hour (BPH) contribute significantly to the growth of the poultry processing equipment market because these plants need sophisticated poultry processing equipment that would provide continuous operation and ensure efficient large-scale operations. The demand for such plants has grown among integrated poultry processors and exporters of processed meat products due to the rising demand for poultry meat, as well as increased requirements for large volumes of chicken meat from retail stores and fast-food and quick-service restaurants. High-volume plants that can guarantee continuous operations, cost efficiency, high yield, and strict hygienic conditions have boosted demand for poultry processing equipment around the globe.

"By poultry type, the duck segment leads the poultry processing equipment market owing to rising global duck meat consumption and expanding commercial duck processing operations."

Processing equipment for duck poultry is rapidly becoming the most popular segment of the poultry processing equipment market because of the high and growing worldwide demand for duck meat, especially from Asia Pacific countries. The growth of commercial duck farming and rising consumption of processed duck products are encouraging processors to invest in specialized slaughtering, defeathering, chilling, and cut up equipment designed for duck processing. Moreover, since ducks have a bigger body, more fat content, and special feathers that need more advanced and customized processing equipment, there has been a rise in demand for duck processing equipment.

"Europe is expected to account for a significant share of the global poultry processing equipment market during the forecast period."

The European continent leads the poultry processing equipment market owing to the presence of sophisticated & highly automated poultry processing industries, strict food safety and animal welfare regulations, and strong demand for processed poultry products. There is extensive use of modern technologies in the European poultry processing industries, like automated slaughtering and deboning systems. Furthermore, the existence of major players from the poultry equipment industry in countries like Germany, France, and the Netherlands provides impetus to the dominant position of the market in Europe.

In-depth interviews have been conducted with chief executive officers (CEOs), directors, and other executives from various key organizations operating in the poultry processing equipment market.

- By Company Type: Tier 1 - 30%, Tier 2 - 25%, and Tier 3 - 45%

- By Designation: CXOs - 25%, Managers - 35%, Others - 40%

- By Region: North America - 20%, Europe - 30%, Asia Pacific - 35%, Latin America - 10%, and Rest of the World -5%

Prominent companies in the market include JBT Marel Corporation (US), GEA Group Aktiengesellschaft (Germany), BAADER Group (Germany), Meyn Food Processing Technology B.V. (Netherlands), The Middleby Corporation (US), Duravant LLC (US), Mayekawa Mfg. Co., Ltd. (Japan), Bayle SA (France), Cattaruzzi Srl (Italy), Drobtech (Poland), Cantrell Gainco Group, Inc. (US), Jilin SSK Electromechanical Co., Ltd. (China), Dutch Poultry Technology B.V. (Netherlands), Meitech (Brazil), and Wrightfield Ltd. (UK).

Research Coverage

This research report categorizes the poultry processing equipment market by equipment type (Live Bird Handling, Slaughtering & Defeathering, Evisceration, Washing & Cleaning, Chilling & Cooling, Cut-up & Portioning, Deboning & Filleting, Grading & Distribution, Grinding & Mixing and Other Value-added, Freezing, Quality Control & Inspection), poultry type (Chicken {Small Birds [<1.5 kg], Regular Birds [1.5-4.0 kg], Big Birds [>4.0 kg]}, Turkey, Duck, Other Poultry Types), product type (Fresh Processed, Raw Cooked, Pre-cooked, Raw Fermented, Cured, Dried), automation level (Fully Automated, Semi-automatic, Manual), plant capacity (Small-scale [<6,000 BPH], Medium-scale [6,000-12,000 BPH], Large Industrial [>12,000 BPH]), and region (North America, Europe, Asia Pacific, Latin America, Rest of the World).

The report's scope encompasses detailed information on the major factors, including drivers, restraints, challenges, and opportunities, which influence the growth of the poultry processing equipment industry. A thorough analysis of the key industry players has been done to provide insights into their business, services, key strategies, contracts, partnerships, agreements, product launches, mergers & acquisitions and recent developments associated with the poultry processing equipment market. This report provides a competitive analysis of emerging startups in the poultry processing equipment market ecosystem. Furthermore, the study covers industry-specific trends, including technology analysis, ecosystem & market mapping, and patent & regulatory landscape, among others.

Reasons to Buy This Report

The report provides market leaders/new entrants with information on the closest approximations of revenue numbers for the overall poultry processing equipment and its subsegments. It will help stakeholders understand the competitive landscape and gain more insights to better position their businesses and plan suitable go-to-market strategies. The report also helps stakeholders understand the pulse of the market and provides them with information on key market drivers, restraints, challenges, and opportunities.

The report provides insights into the following pointers:

- Analysis of key drivers (Increasing food safety compliance requirements, Growing adoption of vision-based grading and smart inspection technologies, Rising demand for high-throughput automated slaughtering and evisceration equipment, Growth in chicken meat production due to increasing poultry consumption), restraints (High capital requirement for automated inspection and yield optimization systems, Rising maintenance complexity of high-speed automated poultry processing lines), opportunities (Increasing stringency of food safety regulations and poultry inspection standards, Growing adoption of smart monitoring and traceability systems in poultry processing plants), and challenges (Difficulty in integrating advanced automation with legacy systems, Increasing regulatory pressure on hygiene, traceability, and inspection standards)

- Product Development/Innovation: Detailed insights into research & development activities and new product launches in the poultry processing equipment market

- Market Development: Comprehensive information about lucrative markets-analysis of poultry processing equipment across varied regions

- Market Diversification: Exhaustive information about new product sources, untapped geographies, recent developments, and investments in the poultry processing equipment market

- Competitive Assessment: In-depth assessment of market shares, growth strategies, product offerings, brand/product comparison, and product footprints of leading players such as JBT Marel Corporation (US), GEA Group Aktiengesellschaft (Germany), BAADER Group (Germany), Meyn Food Processing Technology B.V. (Netherlands), The Middleby Corporation (US), Duravant LLC (US), Mayekawa Mfg. Co., Ltd. (Japan), Bayle SA (France), Cattaruzzi Srl (Italy), Drobtech (Poland), Cantrell Gainco Group, Inc. (US), Jilin SSK Electromechanical Co., Ltd. (China), Dutch Poultry Technology B.V. (Netherlands), Meitech (Brazil), Wrightfield Ltd. (UK), and other players in the poultry processing equipment market.

TABLE OF CONTENTS

1 INTRODUCTION

- 1.1 STUDY OBJECTIVES

- 1.2 MARKET DEFINITION

- 1.3 STUDY SCOPE AND SEGMENTATION

- 1.3.1 MARKETS COVERED AND REGIONAL SCOPE

- 1.3.2 INCLUSIONS AND EXCLUSIONS

- 1.3.3 YEARS CONSIDERED

- 1.4 CURRENCY CONSIDERED

- 1.5 UNIT CONSIDERED

- 1.6 STAKEHOLDERS

- 1.7 SUMMARY OF CHANGES

2 EXECUTIVE SUMMARY

- 2.1 MARKET HIGHLIGHTS AND KEY INSIGHTS

- 2.2 KEY MARKET PARTICIPANTS: MAPPING OF STRATEGIC DEVELOPMENTS

- 2.3 DISRUPTIVE TRENDS IN POULTRY PROCESSING EQUIPMENT MARKET

- 2.4 HIGH-GROWTH SEGMENTS

- 2.5 REGIONAL SNAPSHOT: MARKET SIZE, GROWTH RATE, AND FORECAST

3 PREMIUM INSIGHTS

- 3.1 ATTRACTIVE OPPORTUNITIES FOR PLAYERS IN POULTRY PROCESSING EQUIPMENT MARKET

- 3.2 POULTRY PROCESSING EQUIPMENT MARKET, BY EQUIPMENT TYPE AND REGION

- 3.3 POULTRY PROCESSING EQUIPMENT MARKET, BY TOP 3 EQUIPMENT TYPES

- 3.4 POULTRY PROCESSING EQUIPMENT MARKET, BY PRODUCT TYPE

- 3.5 POULTRY PROCESSING EQUIPMENT MARKET, BY POULTRY TYPE

- 3.6 POULTRY PROCESSING EQUIPMENT MARKET, BY AUTOMATION LEVEL

- 3.7 POULTRY PROCESSING EQUIPMENT MARKET, BY PLANT CAPACITY

- 3.8 POULTRY PROCESSING EQUIPMENT MARKET, BY COUNTRY

4 MARKET OVERVIEW

- 4.1 INTRODUCTION

- 4.2 MARKET DYNAMICS

- 4.2.1 DRIVERS

- 4.2.1.1 Increasing food safety compliance requirements

- 4.2.1.2 Growing adoption of vision-based grading and smart inspection technologies

- 4.2.1.3 Rising demand for high-throughput automated slaughtering and evisceration equipment

- 4.2.1.3.1 Growth in chicken meat production due to increasing poultry consumption

- 4.2.2 RESTRAINTS

- 4.2.2.1 High capital requirement for automated inspection and yield optimization systems

- 4.2.2.2 Rising maintenance complexity of high-speed automated poultry processing lines

- 4.2.3 OPPORTUNITIES

- 4.2.3.1 Increasing stringency of food safety regulations and poultry inspection standards

- 4.2.3.2 Growing adoption of smart monitoring and traceability systems in poultry processing plants

- 4.2.4 CHALLENGES

- 4.2.4.1 Difficulty in integrating advanced automation with legacy systems

- 4.2.4.2 Increasing regulatory pressure on hygiene, traceability, and inspection standards

- 4.2.1 DRIVERS

- 4.3 UNMET NEEDS AND WHITE SPACES

- 4.3.1 UNMET NEEDS IN POULTRY PROCESSING EQUIPMENT MARKET

- 4.3.2 WHITE SPACE OPPORTUNITIES

- 4.4 INTERCONNECTED MARKETS AND CROSS-SECTOR OPPORTUNITIES

- 4.4.1 INTERCONNECTED MARKETS

- 4.4.2 CROSS-SECTOR OPPORTUNITIES

- 4.5 STRATEGIC MOVES BY TIER-1/2/3 PLAYERS

- 4.5.1 KEY MOVES AND STRATEGIC FOCUS

5 INDUSTRY TRENDS

- 5.1 PORTER'S FIVE FORCES ANALYSIS

- 5.1.1 INTENSITY OF COMPETITIVE RIVALRY

- 5.1.2 BARGAINING POWER OF SUPPLIERS

- 5.1.3 BARGAINING POWER OF BUYERS

- 5.1.4 THREAT OF SUBSTITUTES

- 5.1.5 THREAT OF NEW ENTRANTS

- 5.2 MACROECONOMICS OUTLOOK

- 5.2.1 INTRODUCTION

- 5.2.2 MACROECONOMIC INDICATORS

- 5.2.2.1 Per capita poultry meat consumption

- 5.2.2.2 Meat trade (import-export dynamics)

- 5.3 VALUE CHAIN ANALYSIS

- 5.3.1 RAW MATERIAL & COMPONENT SOURCING

- 5.3.2 PRODUCT DEVELOPMENT & MANUFACTURING

- 5.3.3 QUALITY, SAFETY, & REGULATORY COMPLIANCE

- 5.3.4 INSTALLATION, CUSTOMIZATION, & INTEGRATION

- 5.3.5 SALES, DISTRIBUTION, & AFTER-SALES SERVICES

- 5.3.6 END USERS

- 5.4 ECOSYSTEM ANALYSIS

- 5.4.1 DEMAND SIDE

- 5.4.2 SUPPLY SIDE

- 5.5 PRICING ANALYSIS

- 5.5.1 INTRODUCTION

- 5.5.2 INDICATIVE AVERAGE SELLING PRICE (ASP), BY REGION AND AUTOMATION LEVEL, 2025 (USD/UNIT)

- 5.6 TRADE ANALYSIS

- 5.6.1 IMPORT SCENARIO OF HS CODE 843850

- 5.6.2 EXPORT SCENARIO OF HS CODE 843850

- 5.7 KEY CONFERENCES AND EVENTS, 2026-2027

- 5.8 TRENDS/DISRUPTIONS IMPACTING CUSTOMER BUSINESS

- 5.9 INVESTMENT AND FUNDING SCENARIO

- 5.10 CASE STUDY ANALYSIS

- 5.10.1 MAREL - IMPLEMENTATION OF MES SOFTWARE IN POULTRY PROCESSING

- 5.10.2 BAADER - SCALABLE AND AUTOMATED POULTRY PROCESSING SOLUTIONS FOR INDUSTRY EXPANSION

- 5.10.3 MAREL - AUTOMATING HARIM'S LARGE-SCALE POULTRY PROCESSING FACILITY

- 5.11 IMPACT OF 2025 US TARIFF -POULTRY PROCESSING EQUIPMENT MARKET

- 5.11.1 INTRODUCTION

- 5.11.2 PRICE IMPACT ANALYSIS

- 5.11.3 IMPACT ON COUNTRIES/REGIONS

- 5.11.3.1 US

- 5.11.3.2 Europe

- 5.11.3.3 Asia Pacific

- 5.11.3.4 Latin America

- 5.11.4 IMPACT ON END-USE INDUSTRIES

6 TECHNOLOGY ADVANCEMENTS, AI-DRIVEN IMPACT, PATENTS, INNOVATIONS, AND FUTURE APPLICATIONS

- 6.1 TECHNOLOGY ANALYSIS

- 6.1.1 KEY TECHNOLOGIES

- 6.1.1.1 Automated evisceration technology

- 6.1.1.2 Deboning technology

- 6.1.1.3 Controlled atmosphere stunning (CAS) technology

- 6.1.1.4 Air chilling technology

- 6.1.1.5 Automated cut-up & portioning technology

- 6.1.1.6 Defeathering (plucking) technology

- 6.1.2 COMPLEMENTARY TECHNOLOGIES

- 6.1.2.1 X-ray inspection technology

- 6.1.2.2 Clean-in-Place (CIP) technology

- 6.1.2.3 Optical sorting technology

- 6.1.3 ADJACENT TECHNOLOGIES

- 6.1.3.1 AI-based quality inspection

- 6.1.3.2 Blockchain-based traceability technology

- 6.1.4 TECHNOLOGY/PRODUCT ROADMAP

- 6.1.4.1 Short-term | Automation & early smart processing adoption

- 6.1.4.2 Mid-term | Smart processing expansion & sustainability integration

- 6.1.4.3 Long-term | Fully automated smart poultry processing facilities

- 6.1.1 KEY TECHNOLOGIES

- 6.2 PATENT ANALYSIS

- 6.3 FUTURE APPLICATIONS

- 6.3.1 AI-POWERED AUTONOMOUS DEBONING ROBOTS FOR POULTRY PLANTS

- 6.3.2 AI-INTEGRATED HYPERSPECTRAL IMAGING (HSI) SYSTEMS FOR SMART POULTRY PROCESSING PLANTS

- 6.3.3 AI- AND IOT-ENABLED AUTONOMOUS POULTRY PROCESSING & SANITATION SYSTEMS

- 6.3.4 AI-POWERED THERMAL IMAGING & FOREIGN MATERIAL DETECTION SYSTEMS FOR POULTRY PROCESSING

- 6.3.5 SOFT ROBOTICS AND HIGH-SPEED DELTA ROBOT INTEGRATION FOR FUTURE POULTRY PROCESSING PLANTS

- 6.4 IMPACT OF GENERATIVE AI ON POULTRY PROCESSING EQUIPMENT MARKET

- 6.4.1 INTRODUCTION

- 6.4.2 TOP USE CASES AND MARKET POTENTIAL

- 6.4.3 BEST PRACTICES IN POULTRY PROCESSING EQUIPMENT INDUSTRY

- 6.4.4 CASE STUDIES OF AI IMPLEMENTATION IN POULTRY PROCESSING EQUIPMENT MARKET

- 6.4.5 INTERCONNECTED ADJACENT ECOSYSTEM AND IMPACT ON MARKET PLAYERS

- 6.4.6 CLIENTS' READINESS TO ADOPT GENERATIVE AI IN POULTRY PROCESSING EQUIPMENT

7 REGULATORY LANDSCAPE AND SUSTAINABILITY INITIATIVES

- 7.1 REGIONAL REGULATIONS AND COMPLIANCE

- 7.1.1 REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- 7.1.2 INDUSTRY STANDARDS

- 7.1.3 LABELING REQUIREMENTS AND CLAIMS

- 7.1.4 ANTICIPATED REGULATORY CHANGES IN NEXT 5-10 YEARS

- 7.1.4.1 Stricter hygienic equipment design and sanitation standards

- 7.1.4.2 Global harmonization of poultry processing equipment safety standards

- 7.1.4.3 Enhanced food safety and preventive control regulations

- 7.1.4.4 Digital traceability, smart monitoring, and compliance automation

- 7.2 SUSTAINABILITY INITIATIVES

- 7.2.1 SUSTAINABLE SOURCING

- 7.2.2 CARBON FOOTPRINT REDUCTION INITIATIVES

- 7.2.3 CIRCULAR ECONOMY APPROACHES

- 7.3 IMPACT OF REGULATORY POLICIES ON SUSTAINABILITY INITIATIVES

- 7.4 CERTIFICATIONS, LABELING, ECO-STANDARDS

8 CUSTOMER LANDSCAPE AND BUYER BEHAVIOR

- 8.1 DECISION-MAKING PROCESS

- 8.2 KEY STAKEHOLDERS INVOLVED IN BUYING PROCESS AND THEIR EVALUATION CRITERIA

- 8.2.1 KEY STAKEHOLDERS IN BUYING PROCESS

- 8.2.2 BUYING CRITERIA

- 8.3 ADOPTION BARRIERS AND INTERNAL CHALLENGES

- 8.4 UNMET NEEDS OF VARIOUS APPLICATION INDUSTRIES ACROSS SUPPLY CHAIN

- 8.5 MARKET PROFITABILITY

- 8.6 REVENUE POTENTIAL

- 8.6.1 COST DYNAMICS

- 8.6.2 MARGIN OPPORTUNITIES, BY TYPE

9 POULTRY MEAT PRODUCTION ANALYSIS

- 9.1 GLOBAL AND REGIONAL PRODUCTION ASSESSMENT

- 9.1.1 TOTAL POULTRY MEAT PRODUCTION (VOLUME)

- 9.1.2 HISTORICAL PRODUCTION TRENDS

- 9.1.3 KEY PRODUCING COUNTRIES

- 9.1.4 POULTRY SHARE IN TOTAL MEAT PRODUCTION

- 9.1.5 FUTURE GROWTH AND OPPORTUNITY

- 9.2 POULTRY MEAT SUPPLY-DEMAND AND TRADE ANALYSIS

- 9.2.1 DOMESTIC CONSUMPTION VS. PRODUCTION

- 9.2.2 EXPORT-IMPORT DYNAMICS

10 POULTRY PROCESSING EQUIPMENT MARKET, BY EQUIPMENT TYPE

- 10.1 INTRODUCTION

- 10.2 LIVE BIRD HANDLING

- 10.2.1 ENHANCING POULTRY PROCESSING EFFICIENCY THROUGH AUTOMATED AND WELFARE-FOCUSED LIVE BIRD HANDLING SOLUTIONS

- 10.3 SLAUGHTERING & DEFEATHERING

- 10.3.1 ADVANCING HIGH-SPEED POULTRY PROCESSING THROUGH EFFICIENT SLAUGHTERING AND PRECISION DEFEATHERING TECHNOLOGIES

- 10.4 EVISCERATION

- 10.4.1 IMPROVING POULTRY PROCESSING EFFICIENCY THROUGH HYGIENIC AND HIGH-YIELD EVISCERATION TECHNOLOGIES

- 10.5 WASHING & CLEANING

- 10.5.1 ENHANCING POULTRY PROCESSING HYGIENE THROUGH AUTOMATED AND SUSTAINABLE CLEANING TECHNOLOGIES

- 10.6 CHILLING & COOLING

- 10.6.1 ENHANCING POULTRY FRESHNESS AND SHELF LIFE THROUGH ADVANCED CHILLING AND COOLING TECHNOLOGIES

- 10.7 CUT-UP & PORTIONING

- 10.7.1 DELIVERING PRECISION AND FLEXIBILITY IN POULTRY CUT-UP AND PORTIONING OPERATIONS

- 10.8 DEBONING & FILLETING

- 10.8.1 ENHANCING POULTRY YIELD AND PRODUCT QUALITY THROUGH AUTOMATED DEBONING AND FILLETING TECHNOLOGIES

- 10.9 GRADING & DISTRIBUTION

- 10.9.1 ENHANCING POULTRY PROCESSING ACCURACY THROUGH INTELLIGENT GRADING AND DISTRIBUTION TECHNOLOGIES

- 10.10 GRINDING & MIXING, AND OTHER VALUE-ADDED

- 10.10.1 DRIVING POULTRY PRODUCT INNOVATION THROUGH ADVANCED GRINDING, MIXING, AND VALUE-ADDED PROCESSING TECHNOLOGIES

- 10.11 FREEZING

- 10.11.1 PRESERVING POULTRY QUALITY THROUGH ADVANCED AND SUSTAINABLE FREEZING TECHNOLOGIES

- 10.12 QUALITY CONTROL & INSPECTION

- 10.12.1 ENSURING POULTRY SAFETY AND CONSISTENCY THROUGH ADVANCED QUALITY CONTROL AND INSPECTION TECHNOLOGIES

11 POULTRY PROCESSING EQUIPMENT MARKET, BY POULTRY TYPE

- 11.1 INTRODUCTION

- 11.2 CHICKEN

- 11.2.1 SMALL BIRDS (<1,500 GM)

- 11.2.2 REGULAR BIRDS (1,500 GM-4 KG)

- 11.2.3 BIG BIRDS (>4 KG)

- 11.3 TURKEY

- 11.4 DUCK

- 11.5 OTHER POULTRY TYPES

12 POULTRY PROCESSING EQUIPMENT MARKET, BY PRODUCT TYPE

- 12.1 INTRODUCTION

- 12.2 FRESH PROCESSED

- 12.3 RAW COOKED

- 12.4 PRE-COOKED

- 12.5 RAW FERMENTED

- 12.6 CURED

- 12.7 DRIED

13 POULTRY PROCESSING EQUIPMENT MARKET, BY AUTOMATION LEVEL

- 13.1 INTRODUCTION

- 13.2 MANUAL

- 13.2.1 COST-EFFECTIVE PROCESSING SOLUTION FOR SMALL-SCALE POULTRY OPERATIONS

- 13.3 SEMI-AUTOMATIC

- 13.3.1 GROWING DEMAND FOR AFFORDABLE AUTOMATION SOLUTIONS TO DRIVE ADOPTION

- 13.4 FULLY AUTOMATED

- 13.4.1 ENHANCING OPERATIONAL EFFICIENCY AND DRIVING INDUSTRY TRANSFORMATION

14 POULTRY PROCESSING EQUIPMENT MARKET, BY PLANT CAPACITY

- 14.1 INTRODUCTION

- 14.2 SMALL-SCALE (<6,000 BPH)

- 14.3 MEDIUM-SCALE (6,000-12,000 BPH)

- 14.4 LARGE INDUSTRIAL (>12,000 BPH)

15 POULTRY PROCESSING EQUIPMENT MARKET, BY REGION

- 15.1 INTRODUCTION

- 15.2 NORTH AMERICA

- 15.2.1 US

- 15.2.1.1 Rising investments in processing modernization and value-added poultry production to drive market

- 15.2.2 CANADA

- 15.2.2.1 Government investments and processing automation to support market growth

- 15.2.1 US

- 15.3 EUROPE

- 15.3.1 GERMANY

- 15.3.1.1 Growing poultry production and export activities to support market growth

- 15.3.2 UK

- 15.3.2.1 Strong industry expansion and value-added processing to drive market

- 15.3.3 FRANCE

- 15.3.3.1 Strong poultry production, high-value product demand, and export orientation to drive processing equipment adoption

- 15.3.4 SPAIN

- 15.3.4.1 High-value poultry processing ecosystem to accelerate demand for advanced equipment

- 15.3.5 ITALY

- 15.3.5.1 Strong domestic poultry production and rising consumption to drive market

- 15.3.6 REST OF EUROPE

- 15.3.1 GERMANY

- 15.4 ASIA PACIFIC

- 15.4.1 CHINA

- 15.4.1.1 Rapid expansion of industrial poultry production to drive market

- 15.4.2 INDIA

- 15.4.2.1 Rapid industry modernization and indigenous technology adoption to drive market

- 15.4.3 JAPAN

- 15.4.3.1 Rising poultry consumption and industrial processing modernization to drive market

- 15.4.4 AUSTRALIA & NEW ZEALAND

- 15.4.4.1 High poultry consumption and strong industry standards to drive market

- 15.4.5 REST OF ASIA PACIFIC

- 15.4.1 CHINA

- 15.5 LATIN AMERICA

- 15.5.1 BRAZIL

- 15.5.1.1 Large-scale poultry production and export expansion to drive market

- 15.5.2 MEXICO

- 15.5.2.1 Large-scale poultry investments and processing expansion to drive market

- 15.5.3 ARGENTINA

- 15.5.3.1 Integrated poultry operations and food safety modernization to support market growth

- 15.5.4 REST OF LATIN AMERICA

- 15.5.1 BRAZIL

- 15.6 REST OF THE WORLD

- 15.6.1 MIDDLE EAST

- 15.6.1.1 Rising food security investments and halal poultry demand to drive market

- 15.6.2 AFRICA

- 15.6.2.1 Expanding domestic poultry production and food processing modernization to drive market

- 15.6.1 MIDDLE EAST

16 COMPETITIVE LANDSCAPE

- 16.1 OVERVIEW

- 16.2 KEY PLAYER COMPETITIVE STRATEGIES/RIGHT TO WIN, 2022-FEBRUARY 2026

- 16.3 REVENUE ANALYSIS, 2023-2025

- 16.4 MARKET SHARE ANALYSIS, 2025

- 16.5 COMPANY VALUATION AND FINANCIAL METRICS

- 16.5.1 COMPANY VALUATION

- 16.5.2 EV/EBITDA

- 16.6 BRAND COMPARISON

- 16.7 COMPANY EVALUATION MATRIX: KEY PLAYERS, 2025

- 16.7.1 STARS

- 16.7.2 EMERGING LEADERS

- 16.7.3 PERVASIVE PLAYERS

- 16.7.4 PARTICIPANTS

- 16.7.5 COMPANY FOOTPRINT: KEY PLAYERS, 2025

- 16.7.5.1 Company footprint

- 16.7.5.2 Region footprint

- 16.7.5.3 Equipment type footprint

- 16.7.5.4 Automation level footprint

- 16.8 COMPANY EVALUATION MATRIX: STARTUPS/SMES, 2025

- 16.8.1 PROGRESSIVE COMPANIES

- 16.8.2 RESPONSIVE COMPANIES

- 16.8.3 DYNAMIC COMPANIES

- 16.8.4 STARTING BLOCKS

- 16.8.5 COMPETITIVE BENCHMARKING: KEY STARTUPS/SMES, 2025

- 16.8.5.1 Detailed list of key startups/SMEs

- 16.8.5.2 Competitive benchmarking of key startups/SMEs

- 16.9 COMPETITIVE SCENARIO

- 16.9.1 PRODUCT LAUNCHES

- 16.9.2 DEALS

- 16.9.3 EXPANSIONS

- 16.9.4 OTHER DEVELOPMENTS

17 COMPANY PROFILES

- 17.1 KEY PLAYERS

- 17.1.1 JBT MAREL

- 17.1.1.1 Business overview

- 17.1.1.2 Products/Solutions/Services offered

- 17.1.1.3 Recent developments

- 17.1.1.3.1 Product launches

- 17.1.1.3.2 Deals

- 17.1.1.3.3 Expansions

- 17.1.1.4 MnM view

- 17.1.1.4.1 Right to win

- 17.1.1.4.2 Strategic choices

- 17.1.1.4.3 Weaknesses and competitive threats

- 17.1.2 GEA GROUP AKTIENGESELLSCHAFT

- 17.1.2.1 Business overview

- 17.1.2.2 Products/Solutions/Services offered

- 17.1.2.3 Recent developments

- 17.1.2.4 MnM view

- 17.1.2.4.1 Right to win

- 17.1.2.4.2 Strategic choices

- 17.1.2.4.3 Weaknesses and competitive threats

- 17.1.3 MEYN FOOD PROCESSING TECHNOLOGY B.V.

- 17.1.3.1 Business overview

- 17.1.3.2 Products/Solutions/Services offered

- 17.1.3.3 Recent developments

- 17.1.3.3.1 Product launches

- 17.1.3.3.2 Expansions

- 17.1.3.4 MnM view

- 17.1.3.4.1 Right to win

- 17.1.3.4.2 Strategic choices

- 17.1.3.4.3 Weaknesses and competitive threats

- 17.1.4 BAADER GLOBAL SE

- 17.1.4.1 Business overview

- 17.1.4.2 Products/Solutions/Services offered

- 17.1.4.3 Recent developments

- 17.1.4.3.1 Expansions

- 17.1.4.4 MnM view

- 17.1.4.4.1 Right to win

- 17.1.4.4.2 Strategic choices

- 17.1.4.4.3 Weaknesses and competitive threats

- 17.1.5 MIDDLEBY CORPORATION

- 17.1.5.1 Business overview

- 17.1.5.2 Products/Solutions/Services offered

- 17.1.5.3 Recent developments

- 17.1.5.3.1 Deals

- 17.1.5.4 MnM view

- 17.1.5.4.1 Right to win

- 17.1.5.4.2 Strategic choices

- 17.1.5.4.3 Weaknesses and competitive threats

- 17.1.6 DURAVANT LLC

- 17.1.6.1 Business overview

- 17.1.6.2 Products/Solutions/Services offered

- 17.1.6.3 Recent developments

- 17.1.6.3.1 Deals

- 17.1.6.3.2 Expansions

- 17.1.6.4 MnM view

- 17.1.7 MAYEKAWA MFG. CO., LTD.

- 17.1.7.1 Business overview

- 17.1.7.2 Products/Solutions/Services offered

- 17.1.7.3 Recent developments

- 17.1.7.3.1 Deals

- 17.1.7.3.2 Expansions

- 17.1.7.4 MnM view

- 17.1.8 BAYLE SA

- 17.1.8.1 Business overview

- 17.1.8.2 Products/Solutions/Services offered

- 17.1.8.3 Recent developments

- 17.1.8.3.1 Product launches

- 17.1.8.4 MnM view

- 17.1.9 CATTARUZZI SRL

- 17.1.9.1 Business overview

- 17.1.9.2 Products/Solutions/Services offered

- 17.1.9.3 Recent developments

- 17.1.9.4 MnM view

- 17.1.10 DROBTECH

- 17.1.10.1 Business overview

- 17.1.10.2 Products/Solutions/Services offered

- 17.1.10.3 Recent developments

- 17.1.10.4 MnM view

- 17.1.11 CANTRELL**GAINCO GROUP, INC.

- 17.1.11.1 Business overview

- 17.1.11.2 Products/Solutions/Services offered

- 17.1.11.3 Recent developments

- 17.1.11.3.1 Deals

- 17.1.11.4 MnM view

- 17.1.12 JILIN SSK ELECTROMECHANICAL CO., LTD.

- 17.1.12.1 Business overview

- 17.1.12.2 Products/Solutions/Services offered

- 17.1.12.3 Recent developments

- 17.1.12.4 MnM view

- 17.1.13 DUTCH POULTRY TECHNOLOGY B.V.

- 17.1.13.1 Business overview

- 17.1.13.2 Products/Solutions/Services offered

- 17.1.13.3 Recent developments

- 17.1.13.4 MnM view

- 17.1.14 MEITECH

- 17.1.14.1 Business overview

- 17.1.14.2 Products/Solutions/Services offered

- 17.1.14.3 Recent developments

- 17.1.14.4 MnM view

- 17.1.15 WRIGHTFIELD LTD.

- 17.1.15.1 Business overview

- 17.1.15.2 Products/Solutions/Services offered

- 17.1.15.3 Recent developments

- 17.1.15.3.1 Deals

- 17.1.15.3.2 Other developments

- 17.1.15.4 MnM view

- 17.1.1 JBT MAREL

- 17.2 STARTUPS/SMES

- 17.2.1 POULTRY PROCESSING EQUIPMENT WORLDWIDE LTD.

- 17.2.1.1 Business overview

- 17.2.1.2 Products/Solutions/Services offered

- 17.2.1.3 Recent developments

- 17.2.1.4 MnM view

- 17.2.2 FEATHERMAN EQUIPMENT

- 17.2.2.1 Business overview

- 17.2.2.2 Products/Solutions/Services offered

- 17.2.2.3 Recent developments

- 17.2.2.4 MnM view

- 17.2.3 QINGDAO RANICHE MACHINERY TECHNOLOGY CO., LTD.

- 17.2.3.1 Business overview

- 17.2.3.2 Products/Solutions/Services offered

- 17.2.3.3 Recent developments

- 17.2.3.4 MnM view

- 17.2.4 SHANDONG OSAINT MACHINE CO., LTD.

- 17.2.4.1 Business overview

- 17.2.4.2 Products/Solutions/Services offered

- 17.2.4.3 Recent developments

- 17.2.4.4 MnM view

- 17.2.5 AMANK ENGINEERING

- 17.2.5.1 Business overview

- 17.2.5.2 Products/Solutions/Services offered

- 17.2.5.3 Recent developments

- 17.2.5.4 MnM view

- 17.2.6 QINGDAO HONGSHENGYUANLIN MACHINERY CO., LTD.

- 17.2.7 AGRI ADVANCED TECHNOLOGIES GMBH

- 17.2.8 SZLACHET STAL SENDALSCY SPOLKA KOMANDYTOWA

- 17.2.9 NANJING ERUIS EQUIPMENT CO., LTD.

- 17.2.10 ASENA

- 17.2.1 POULTRY PROCESSING EQUIPMENT WORLDWIDE LTD.

18 RESEARCH METHODOLOGY

- 18.1 RESEARCH DATA

- 18.1.1 SECONDARY DATA

- 18.1.1.1 Key data from secondary sources

- 18.1.2 PRIMARY DATA

- 18.1.2.1 Key data from primary sources

- 18.1.2.2 Breakdown of primary profiles

- 18.1.2.3 Key insights from industry experts

- 18.1.1 SECONDARY DATA

- 18.2 MARKET SIZE ESTIMATION

- 18.2.1 TOP-DOWN APPROACH

- 18.2.2 SUPPLY-SIDE ANALYSIS

- 18.2.3 BOTTOM-UP APPROACH (DEMAND SIDE)

- 18.3 DATA TRIANGULATION AND MARKET BREAKUP

- 18.4 RESEARCH ASSUMPTIONS

- 18.5 RESEARCH LIMITATIONS AND RISK ASSESSMENT

19 ADJACENT AND RELATED MARKETS

- 19.1 INTRODUCTION

- 19.2 RESEARCH LIMITATIONS

- 19.3 FOOD & BEVERAGE PROCESSING EQUIPMENT MARKET

- 19.3.1 MARKET DEFINITION

- 19.3.2 MARKET OVERVIEW

- 19.4 MEAT PROCESSING EQUIPMENT MARKET

- 19.4.1 MARKET DEFINITION

- 19.4.2 MARKET OVERVIEW

20 APPENDIX

- 20.1 DISCUSSION GUIDE

- 20.2 KNOWLEDGESTORE: MARKETSANDMARKETS' SUBSCRIPTION PORTAL

- 20.3 CUSTOMIZATION OPTIONS

- 20.4 RELATED REPORTS

- 20.5 AUTHOR DETAILS