|

시장보고서

상품코드

2062275

황산 코발트 시장 : 시장 점유율 분석, 업계 동향 및 통계, 성장 예측(2026-2031년)Cobalt Sulphate - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

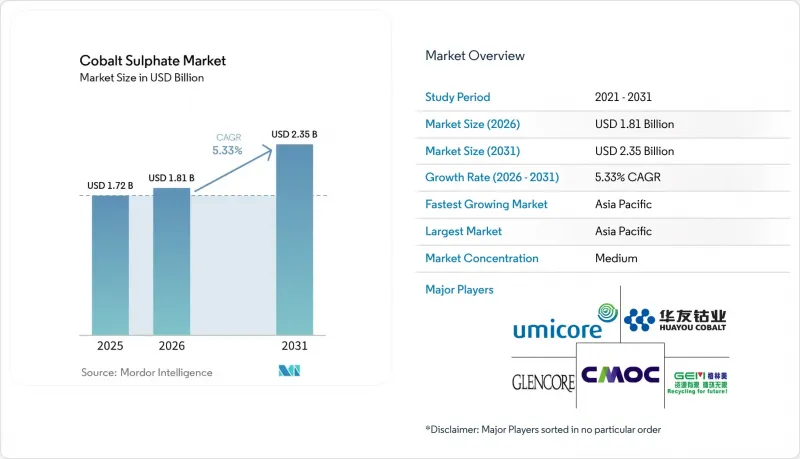

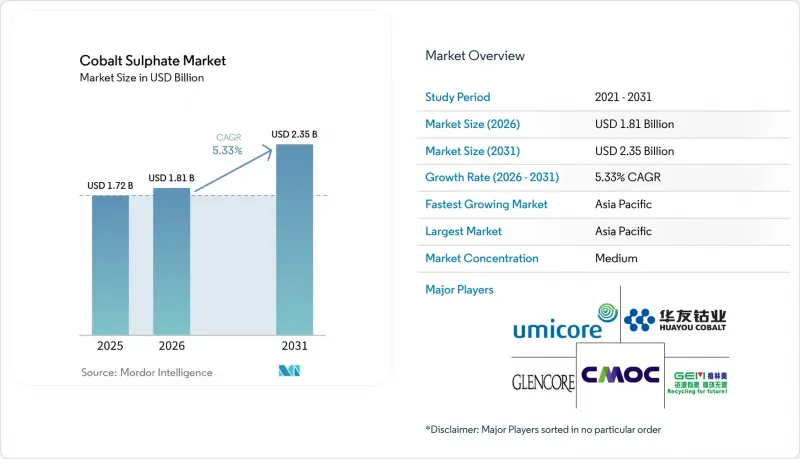

황산 코발트 시장 규모는 2025년 17억 2,000만 달러로 평가되었고, 2026년에는 18억 1,000만 달러로 추정되고, 2031년까지 23억 5,000만 달러에 이를 것으로 예상되며, 2026-2031년 CAGR 5.33%로 성장할 전망입니다.

본 보고서는 등급별(배터리용 등급 및 산업용 등급), 용도별(배터리, 촉매, 건조제, 전기도금, 안료 및 염료 등), 최종 사용자 산업별(자동차, 전자, 화학, 도료 및 코팅 등), 그리고 지역별(아시아태평양, 북미, 유럽, 남미, 중동 및 아프리카)로 분류되어 있습니다. 시장 전망은 금액(달러) 기준으로 제시되어 있습니다.

세계의 코발트 황산염 시장 동향 및 분석

서유럽 국가들 공급망 현지화 지원책이 중국 외 지역에서의 정제 능력 확대를 뒷받침하고 있습니다.

인플레이션 감축법(IRA) 및 EU 핵심 원자재법이 중국에 대한 의존도 감소를 목표로 하는 가운데, 2023년 이후 발표된 약 20억 달러 규모의 프로젝트 자금이 북미 및 유럽의 황산코발트 정제 시설로 유입되고 있습니다. 일렉트라 배터리 머티리얼즈(Electra Battery Materials)는 미국 국방부의 자금 지원과 LG 에너지솔루션과의 장기 공급 계약을 바탕으로, 온타리오주에 연간 6,500톤의 생산 능력을 갖춘 공장을 건설하기 위해 1억 캐나다 달러(7,157만 달러)를 확보했습니다. 이는 현물 가격만으로는 건설의 타당성을 입증하기 어려운 상황에서 국방 주도의 자금 조달이 이루어지고 있음을 보여줍니다. 한국은 2030년까지 단일 국가에 대한 의존도를 50% 미만으로 낮추기 위해 45조 8,000억 원의 자금과 10조 원의 비축량을 확보하고 있으며, 이는 2026년 캐나다와 한국 간에 체결된 배터리용 금속 관련 양해각서를 보완하는 조치입니다.

인도네시아에서 니켈 제품별 생산 확대가 비용 곡선을 재구성하고 있습니다.

GEM의 Qingmei Bang 및 Huayou의 MHP 허브는 한계 비용으로 코발트를 출하하고 있으며, 2024년에 가동을 중단하고 2025년에 연방 파산법 제11장 적용을 신청한 Jervois의 아이다호 코발트 오퍼레이션즈 등 1차 광산의 가격보다도 낮은 수준입니다. 라이프사이클 분석에 따르면, 인도네시아의 HPAL(고압 산 침출) 공정은 콩고민주공화국(DRC)과 중국의 수용액 처리 공정에 비해 온실가스 배출량이 70% 더 높으며, 저비용 생산이 EU의 탄소 발자국 관련 선언과 상충되는 상황입니다. 코발트가 니켈 수익의 제품별 구성 요소로 자리 잡으면서, 생산은 코발트가 아닌 니켈의 신호에 반응하게 되어 황산코발트 시장의 가격 형성을 복잡하게 만들고 있습니다.

ESG 및 인권에 대한 감시가 콩고민주공화국(DRC)의 소규모 채굴을 통한 공급을 제약하고 있습니다.

2024년, DRC의 코발트 생산량 중 약 5-6%는 소규모 채굴에서 비롯된 것이었으나, 아동 노동 의혹으로 인해 배터리 제조업체들은 ‘제로 톨러런스(무관용)’ 조달 방침을 채택할 수밖에 없는 상황에 몰리고 있습니다. 2024년에는 정제 코발트의 82%가 RMAP(책임 있는 광물 조달 원칙)을 준수했으나, 나머지 공급량은 자동차 제조업체의 평판 리스크 요인이 되고 있습니다. ERG의 Metalkol이나 CMOC의 Tenke Fungurume와 같은 산업 시설은 Copper Mark 및 PwC의 인증을 획득했으나, 25만 5,000제곱킬로미터에 달하는 구리 벨트 전역에서의 이행 상황에는 편차가 나타나고 있습니다. 단일 공급원에 대한 의존도를 낮추겠다는 한국의 2024년 전략은 미국 국방부가 ‘일렉트라(Electra)’에 2,000만 달러를 투자한 것과 맥을 같이하며, 황산코발트 시장의 지정학적 다각화를 부각시키고 있습니다. ISO 26000 및 OECD의 실사(due diligence)를 언급하는 계약 조항이 표준화되고 있으며, 감사 역량이 부족한 소규모 광산 업체들은 점차 시장에서 배제되고 있습니다.

부문별 분석

2025년 수요 중 배터리 등급 소재가 76.22%를 차지했으며, 이 부문의 황산코발트 시장 규모는 예측 기간(2026-2031년) 동안 연평균 성장률(CAGR) 5.57%로 확대될 것으로 전망됩니다. 산업용 등급의 경우, GDP 성장에 발맞추어 촉매, 안료, 도금 용도가 확대되고 있으나, 그 속도는 완만합니다.

불순물 허용 기준이 강화됨에 따라(금속 10ppm 이하, 황산염 50ppm 이하), 배터리 등급 제품은 산업용 등급에 비해 30-50% 높은 프리미엄 가격을 유지하고 있습니다. 이러한 가격 차이는 초고니켈 양극재가 주류를 이루게 됨에 따라 더욱 확대될 전망입니다. 일렉트라사의 온타리오 공장은 2027년에 상업 생산이 시작되면 연간 6,500톤의 배터리용 코발트를 공급하게 되며, 이는 중국을 제외한 전 세계 생산량의 27%에 해당합니다. 이스트만 케미컬스(Eastman Chemicals)와 같은 산업용 생산업체들은 매달 300톤 이상을 25개국에 출하하고 있으며, 이는 규제가 비교적 완만하고 안정적인 틈새 시장임을 보여줍니다. 그럼에도 불구하고, 황산코발트 시장은 여전히 양극화되어 있으며, 프리미엄 가격 책정은 ‘책임 있는 광물 보증 절차(RMAP)’ 인증과 연계되어 있습니다.

지역별 분석

아시아태평양은 2025년에 황산코발트 시장 점유율의 61.34%를 차지한 것으로 평가되었으며, 중국의 정제 생산량의 78.6%와 인도네시아의 HPAL(고압 산 침출법)의 급증에 힘입어 2031년까지 연평균 성장률(CAGR) 5.89%로 확대될 것으로 전망됩니다. 2024년 중국 정부의 1만 6,600톤 규모의 전략적 매입은 중국 몰리브덴사 공급 과잉 이후 가격 안정화에 기여했으며, 황산코발트 시장에서 국가의 개입 능력을 입증하는 계기가 되었습니다.

북미에서는 ‘인플레이션 억제법’과 일렉트라사가 온타리오주에 건설 중인 연간 생산량 6,500톤 규모의 공장으로 인해, 2031년까지 해당 지역의 황산코발트 시장 규모가 확대될 가능성이 있습니다. 2027년까지는 셰릿사의 앨버타주 제련소(연산 2,729톤)가 북미에서 유일한 주요 생산 거점으로 남아 있는 한편, 자보이스사의 아이다호주 광산은 유지 관리 상태가 지속될 것입니다.

유럽 시장 점유율은 EU의 40% 가공 목표와 16% 재활용 코발트 의무화 정책에 따라 달라집니다. 유미코어의 벨기에 및 핀란드 사업장에서는 2024년에 1만 8,500톤을 처리했으나, 자동차용 양극재 수요가 둔화되면서 이익률이 감소했습니다. 남미 및 중동 및 아프리카(MEA) 지역에서는 콩고민주공화국(DRC)이 채굴량의 62%를 차지하고 있어, 여전히 가격 결정권을 쥐고 있습니다. 2025년 DRC의 수출 금지 조치로 인해 황산코발트 가격이 6주 만에 92% 급등한 사실은 그 영향력이 얼마나 큰지를 여실히 보여주고 있습니다.

기타 혜택 :

- 엑셀 형식 시장 예측(ME) 시트

- 3개월간의 애널리스트 지원

자주 묻는 질문

목차

제1장 서론

제2장 조사 방법

제3장 주요 요약

제4장 시장 구도

제5장 시장 규모 및 성장 예측

제6장 경쟁 구도

제7장 시장 기회 및 향후 전망

AJY 26.06.26According to Mordor Intelligence, the cobalt sulphate market size is expected to increase from USD 1.72 billion in 2025 to USD 1.81 billion in 2026 and reach USD 2.35 billion by 2031, growing at a CAGR of 5.33% over 2026-2031.

This report is Segmented by Grade (Battery Grade and Industrial Grade), Application (Batteries, Catalysts, Drying Agents, Electroplating, Pigments and Dyes, and More), End-User Industry (Automotive, Electronics, Chemicals, Paints and Coatings, and More), and Geography (Asia-Pacific, North America, Europe, South America, and Middle East and Africa). The Market Forecasts are Provided in Terms of Value (USD).

Global Cobalt Sulphate Market Trends and Insights

Western Supply-Chain Localization Subsidies Drive Refining Capacity Outside China

Roughly USD 2 billion in announced projects since 2023 are flowing into North American and European cobalt sulphate market refineries as the Inflation Reduction Act and the EU Critical Raw Materials Act seek to cut Chinese dependence. Electra Battery Materials secured CAD 100 million (USD 71.57 million) for a 6,500 tons per annum Ontario plant backed by U.S. Department of Defense funding and a long-term LG Energy Solution offtake, illustrating defense-led underwriting when spot prices alone would not justify construction. South Korea has earmarked 45.8 trillion won in financing and a 10 trillion-won stockpile to lower single-country reliance below 50% by 2030, complementing a 2026 Canada-Korea memorandum on battery metals.

Nickel-By-Product Expansions in Indonesia Reshape Cost Curves

GEM's Qingmei Bang and Huayou's MHP hubs ship cobalt at marginal cost, undercutting primary mines such as Jervois' Idaho Cobalt Operations, which halted in 2024 and filed Chapter 11 in 2025. Life-cycle analyses show Indonesia HPAL routes carry 70% higher greenhouse-gas footprints than DRC-China hydromet processes, putting low-cost output at odds with EU carbon-footprint declarations. As cobalt becomes a residual from nickel revenue, production responds to nickel, not cobalt, signals, complicating price discovery in the cobalt sulphate market.

ESG and Human-Rights Scrutiny Constrains DRC Artisanal Mining Supply

Artisanal operations delivered about 5-6% of DRC cobalt in 2024, yet allegations of child labor have pushed battery makers toward zero-tolerance sourcing policies. While 82% of refined cobalt was RMAP-conformant in 2024, the residual volume exposes auto OEMs to reputational hazards. Industrial sites like ERG's Metalkol and CMOC's Tenke Fungurume have secured Copper Mark and PwC assurance, but enforcement across the 255,000 km2 Copperbelt is inconsistent. South Korea's 2024 strategy to cut single-source exposure mirrors the U.S. Department of Defense's USD 20 million Electra investment, highlighting geopolitical diversification in the cobalt sulphate market. Contract clauses referencing ISO 26000 and OECD due diligence are becoming standard, excluding smaller miners lacking audit capacity.

Other drivers and restraints analyzed in the detailed report include:

- Recycled Cobalt-Sulfate Streams Offer Supply Flexibility Amid Regulatory Mandates

- Grid-Scale Energy Storage Chemistries Evolve Toward Mid-Nickel Formulations

- Rapid Cathode Thrifting and LFP Market-Share Gains Reduce Cobalt Intensity

For complete list of drivers and restraints, kindly check the Table Of Contents.

Segment Analysis

Battery-grade material captured 76.22% of 2025 demand, and its Cobalt Sulphate market size for this segment is expected to grow at a 5.57% CAGR during the forecast period (2026-2031). Industrial-grade is advancing at a slower pace as catalysts, pigments, and plating applications grow in line with GDP.

Tighter impurity thresholds, less than or equal to 10 ppm metals and less than or equal to 50 ppm sulfate, allow battery-grade to command a 30-50% premium over industrial grades, a spread likely to widen as ultra-high-nickel cathodes become mainstream. Electra's Ontario plant will supply 6,500 tons per annum of battery-grade cobalt, or 27% of ex-China output, when commercial production starts in 2027. Industrial producers such as Eastmen Chemicals ship over 300 tons monthly to 25 countries, signaling a stable but less regulated niche. The Cobalt Sulphate market nevertheless remains bifurcated, with premium pricing tied to Responsible Minerals Assurance Process certification.

Geography Analysis

Asia-Pacific commanded 61.34% Cobalt Sulphate market share in 2025 and should advance at 5.89% CAGR through 2031, buoyed by China's 78.6% refined output and Indonesia's HPAL surge. Beijing's 16,600-ton strategic purchase in 2024 helped stabilize prices after China Molybdenum's surplus, affirming state intervention capacity in the Cobalt Sulphate market.

In North America, the Inflation Reduction Act and Electra's 6,500 tons per annum Ontario plant could lift the Cobalt Sulphate market size regionally by 2031. Sherritt's 2,729-tonne Alberta refinery remains the continent's only significant producer until 2027, while Jervois' Idaho mine stays on care-and-maintenance.

Europe's share hinges on the EU's 40% processing target and 16% recycled-cobalt mandate. Umicore's Belgian and Finnish assets processed 18,500 tons in 2024, though margins tightened as auto cathode demand softened. South America and MEA, dominated by the DRC's 62% mined share, remain price setters; the 2025 DRC export ban that spiked sulfate prices 92% within six weeks exemplifies that leverage.

- American Elements

- CMOC

- Cobalt Blue Holdings Limited

- Electra Battery Materials

- Eurasian Resources Group

- Fortum

- GEM Co., Ltd.

- Glencore Plc

- Huayou Cobalt

- Jervois

- Jiangsu Xiongfeng Technology Co., Ltd

- Jinchuan Group International Resources Co. Ltd

- Norilsk Nickel

- Sherritt International Corporation

- Sumitomo Metal Mining Co., Ltd.

- Umicore

- Vale S.A.

Additional Benefits:

- The market estimate (ME) sheet in Excel format

- 3 months of analyst support

TABLE OF CONTENTS

1 Introduction

- 1.1 Study Assumptions and Market Definition

- 1.2 Scope of the Study

2 Research Methodology

3 Executive Summary

4 Market Landscape

- 4.1 Market Overview

- 4.2 Market Drivers

- 4.2.1 Grid-scale LFP + LMFP storage pivot needs Co-rich stabiliser additives

- 4.2.2 Western supply-chain localisation subsidies (IRA and EU CRM Act)

- 4.2.3 Nickel-by-product expansions raising low-cost CoSO4 output

- 4.2.4 AI-server thermal-management fluids using CoSO4 inhibitors

- 4.2.5 Recycled cobalt-sulfate from high-Ni battery streams expanding supply flexibility

- 4.3 Market Restraints

- 4.3.1 ESG and human-rights scrutiny in DRC artisanal mines

- 4.3.2 Rapid cathode thrifting and LFP share gains

- 4.3.3 Recycled-content mandates dampen virgin demand growth post-2029

- 4.4 Value Chain Analysis

- 4.5 Porter's Five Forces

- 4.5.1 Bargaining Power of Suppliers

- 4.5.2 Bargaining Power of Buyers

- 4.5.3 Threat of New Entrants

- 4.5.4 Threat of Substitutes

- 4.5.5 Competitive Rivalry

5 Market Size and Growth Forecasts (Value)

- 5.1 By Grade

- 5.1.1 Battery Grade

- 5.1.2 Industrial Grade

- 5.2 By Application

- 5.2.1 Batteries

- 5.2.2 Catalysts

- 5.2.3 Drying Agents

- 5.2.4 Electroplating

- 5.2.5 Pigments and Dyes

- 5.2.6 Other Applications

- 5.3 By End-user Industry

- 5.3.1 Automotive

- 5.3.2 Electronics

- 5.3.3 Chemicals

- 5.3.4 Paints and Coatings

- 5.3.5 Energy Storage Integrators

- 5.3.6 Others

- 5.4 By Geography

- 5.4.1 Asia-Pacific

- 5.4.1.1 China

- 5.4.1.2 Japan

- 5.4.1.3 India

- 5.4.1.4 South Korea

- 5.4.1.5 ASEAN Countries

- 5.4.1.6 Rest of Asia-Pacific

- 5.4.2 North America

- 5.4.2.1 United States

- 5.4.2.2 Canada

- 5.4.2.3 Mexico

- 5.4.3 Europe

- 5.4.3.1 Germany

- 5.4.3.2 United Kingdom

- 5.4.3.3 France

- 5.4.3.4 Italy

- 5.4.3.5 Spain

- 5.4.3.6 Russia

- 5.4.3.7 Rest of Europe

- 5.4.4 South America

- 5.4.4.1 Brazil

- 5.4.4.2 Argentina

- 5.4.4.3 Rest of South America

- 5.4.5 Middle-East and Africa

- 5.4.5.1 Saudi Arabia

- 5.4.5.2 South Africa

- 5.4.5.3 Rest of Middle-East and Africa

- 5.4.1 Asia-Pacific

6 Competitive Landscape

- 6.1 Market Concentration

- 6.2 Strategic Moves

- 6.3 Market Share(%)/Ranking Analysis

- 6.4 Company Profiles (includes Global Overview, Market Overview, Core Segments, Financials, Strategic Information, Products and Services, and Recent Developments)

- 6.4.1 American Elements

- 6.4.2 CMOC

- 6.4.3 Cobalt Blue Holdings Limited

- 6.4.4 Electra Battery Materials

- 6.4.5 Eurasian Resources Group

- 6.4.6 Fortum

- 6.4.7 GEM Co., Ltd.

- 6.4.8 Glencore Plc

- 6.4.9 Huayou Cobalt

- 6.4.10 Jervois

- 6.4.11 Jiangsu Xiongfeng Technology Co., Ltd

- 6.4.12 Jinchuan Group International Resources Co. Ltd

- 6.4.13 Norilsk Nickel

- 6.4.14 Sherritt International Corporation

- 6.4.15 Sumitomo Metal Mining Co., Ltd.

- 6.4.16 Umicore

- 6.4.17 Vale S.A.

7 Market Opportunities and Future Outlook

- 7.1 White-space and Unmet-Need Assessment